Zůstat

Zůstat

Obchodní podmínky

Nástroje

Bankovní krize by mohla být tou černou labutí, která přiměje medvědí akciový trh otočit. Ironií je, že to tak většinou je. Investoři se zaměřují na událost, která je zpočátku interpretována jako katastrofa. Trhy nejprve reagují a pak se začnou přizpůsobovat špatným zprávám, které se navenek ukazují, že nejsou tak špatné. Naděje na zotavení amerických akciových indexů věrně slouží býkům na EURUSD.

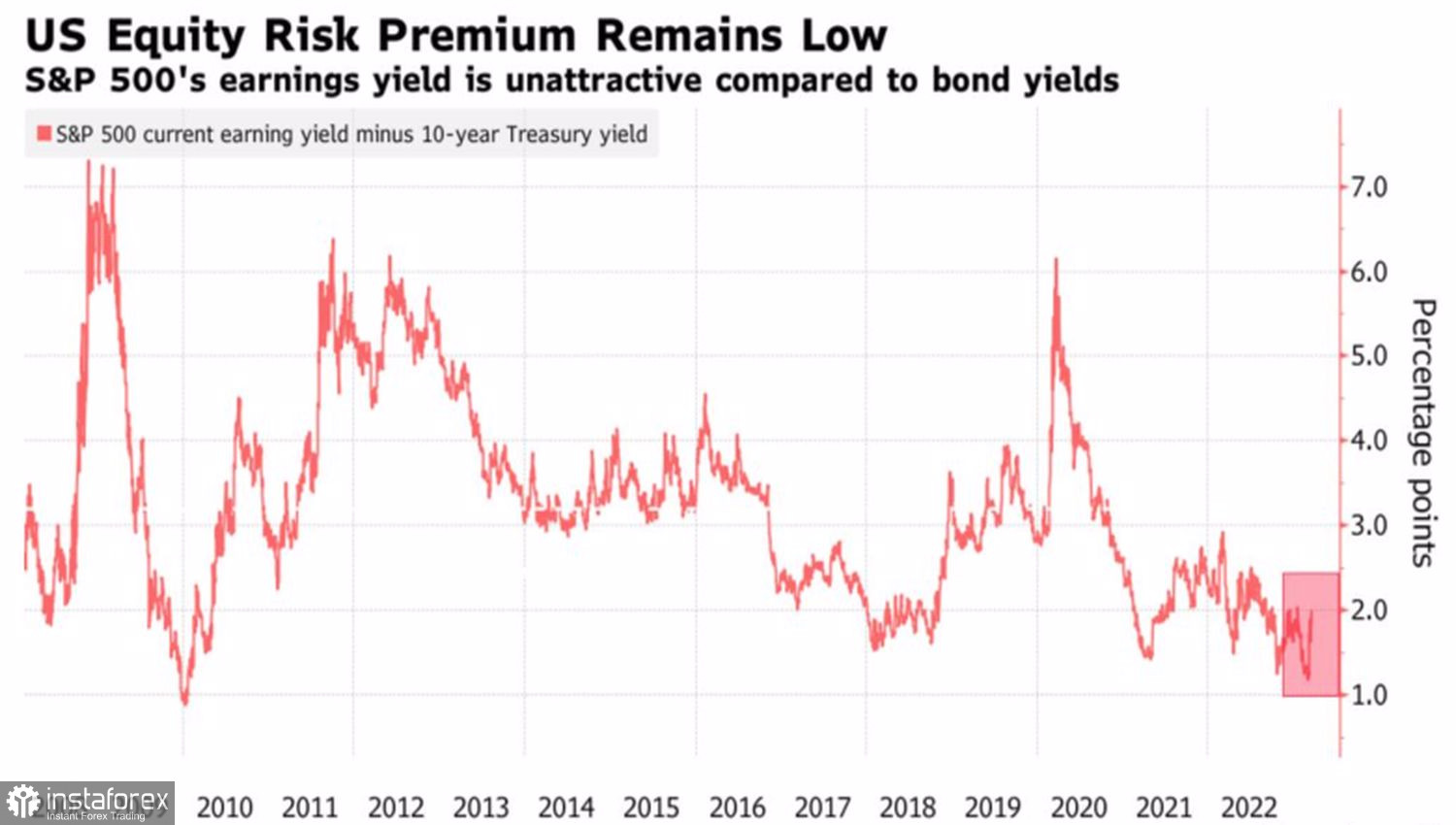

Dynamika rizikové prémie pro americké akcie

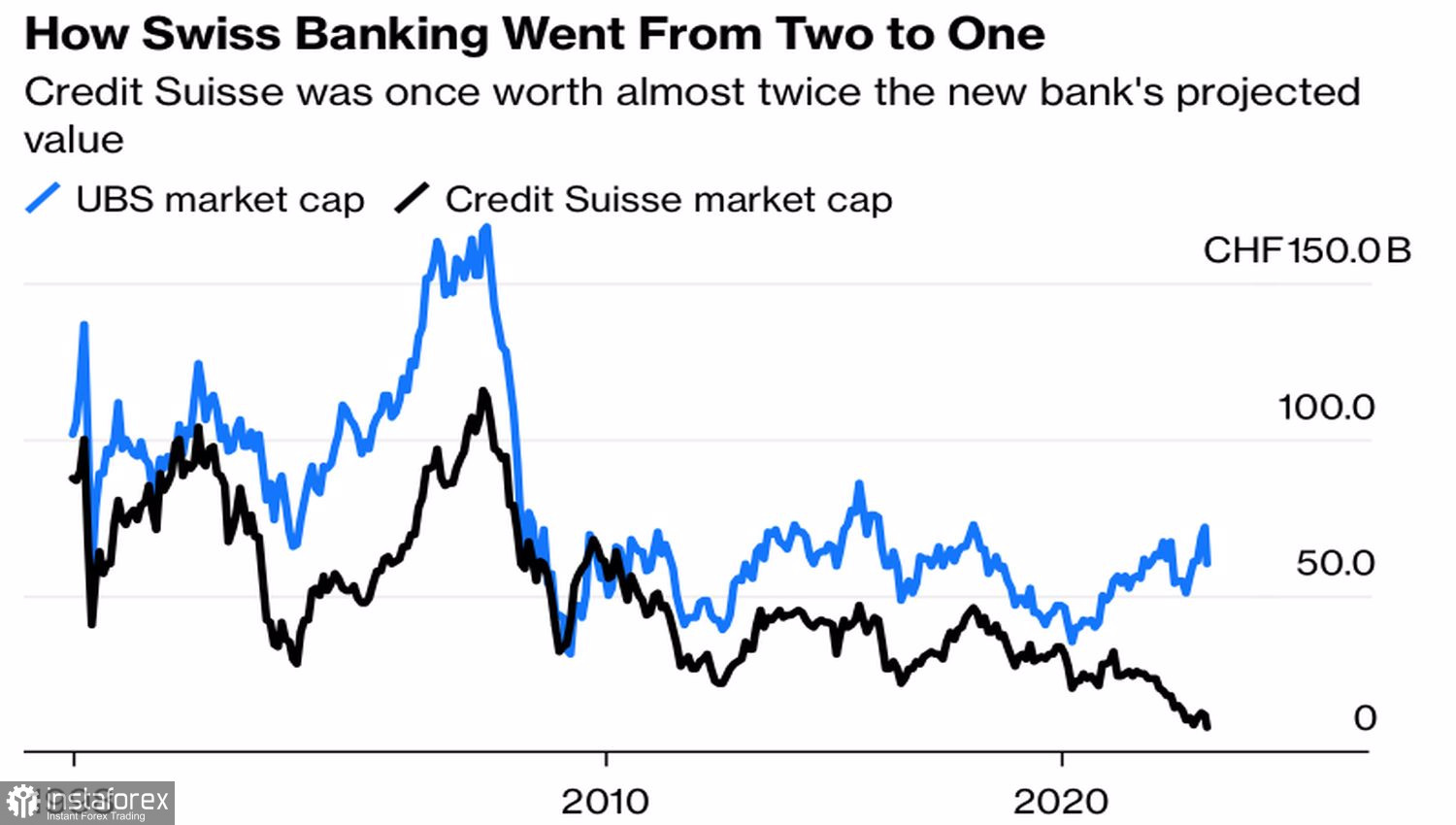

Ve skutečnosti vidíme jen obrázek – bankrot amerických bank, převzetí Credit Suisse jejím konkurentem UBS. Média si z toho přitom ze zvyku dělají velkou hlavu. "Jde o druhý největší krach banky ve Spojených státech v historii! Jde o největší úvěrovou instituci od roku 2008, která dobrovolně ztratila nezávislost!" Je zřejmé, že velké titulky se prodávají dobře, ale investoři se musí naučit vidět skrz ně.

A situace na trhu je taková, že Fed a další centrální banky v reakci na bankovní krizi začínají přijímat opatření, která jsou v podstatě kvantitativním uvolňováním. MUFG se tedy domnívá, že primární úvěr (primary credit) nebo takzvané diskontní okno (discount window) poskytlo podporu likvidity bank ve výši 152,8 miliardy dolarů a další úvěrové expanze přinesly půjčky ve výši 142,8 miliardy dolarů na pokrytí vkladů zkrachovalých bank. V důsledku toho bilance Federálního rezervního systému nabobtnala o téměř 300 miliard dolarů, což znamená návrat ke QE.

Stejně jako na vrcholu pandemie se Fed a další hlavní centrální banky dohodly, že nebudou používat měnové swapy jednou týdně, ale každý den, aby uspokojily potřebu systému po dolarové likviditě. Vidíme krizi a reakci Fedu na tuto krizi. Utopit systém v penězích, což dříve vedlo ke slabšímu americkému dolaru.

Situace v bankovním systému Evropy vypadá lépe než ve Spojených státech. Zatím tam alespoň nikdo nezkrachoval. Investoři navíc považují opatření, jak reagovat na problémové úvěrové instituce, jak být účinnější. Stačí se podívat na UBS kupující Credit Suisse, která má vážné problémy. Až donedávna se však kapitalizace obou institucí měnila téměř synchronně.

Dynamika kapitalizace UBS a Credit Suisse

Ve druhé polovině roku 2020 euro vůči americkému dolaru vzrostlo, protože se investorům zdálo, že vlády zemí eurozóny jednají v boji proti covidu-19 v harmonii a ECB je efektivnější než Fed. Něco podobného se děje nyní. Evropa se lépe vyrovnává s bankovní krizí, která vede k růstu EURUSD. Christine Lagardeová nejen uklidnila investory, ale také uvedla, že Evropská centrální banka má více možností než Fed. Není divu, že spekulanti nakupují eura.

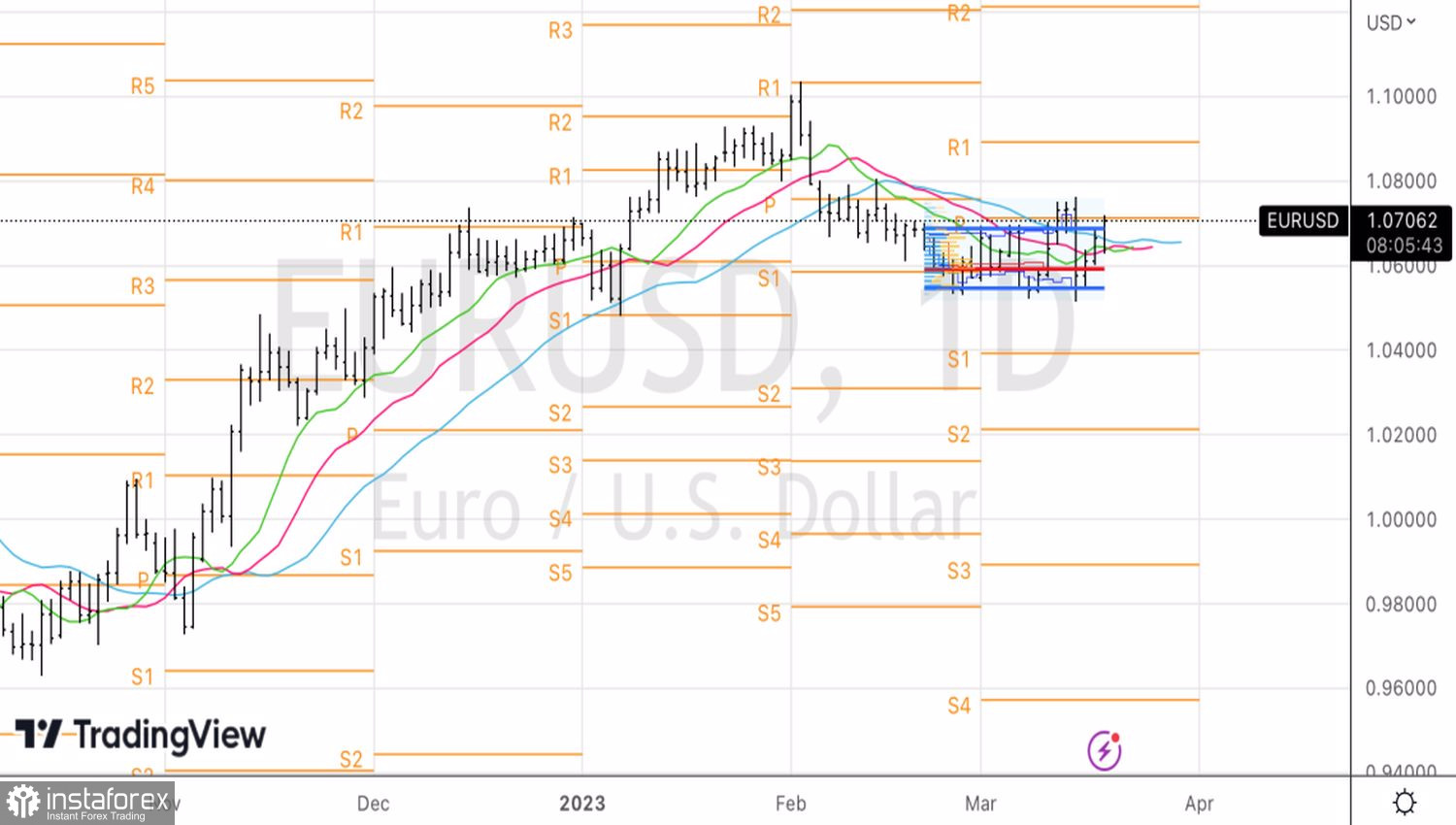

Technicky vzato, pár EURUSD opustil hranice rozmezí reálné hodnoty 1,055–1,068 a útočí na pivot bod 1,0715. Úspěch nám umožní zvýšit dříve vytvořené longy.

Díky analytickým přehledům společnosti InstaForex získáte plné povědomi o tržních trendech! Jako zákazníkovi společnosti InstaForex je Vám k dispozici velký počet bezplatných služeb umožňujících efektivní obchodování.