Zůstat

Zůstat

Obchodní podmínky

Nástroje

Indexy Nasdaq a S&P 500 ve čtvrtek zaznamenaly čtvrtý rekordní zavírací den v řadě, zatímco výnosy státních dluhopisů klesly na nejnižší úroveň od začátku dubna. Investoři reagovali na nižší než očekávané údaje o inflaci a mírný výhled Federálního rezervního systému na snížení sazeb.

Dolar vůči hlavním měnám posílil, protože jestřábí postoj Fedu a vyhlídky na obchodní napětí mezi Evropou a Čínou poslaly evropské akcie prudce dolů.

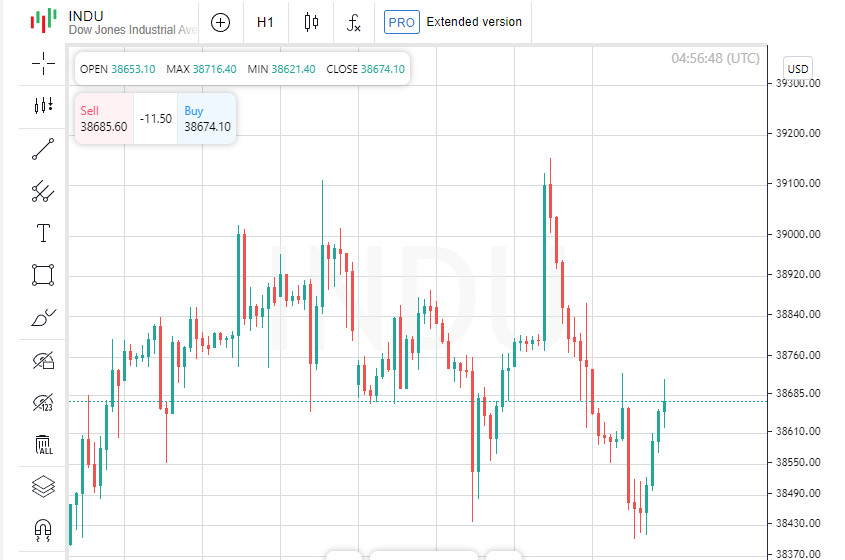

Index Dow Jones Industrial Average zakončil den mírně níže. Ministerstvo práce oznámilo, že ceny výrobců v květnu oproti předchozímu měsíci klesly o 0,2 %, ačkoli meziročně vzrostly o 2,2 %, což je 20 bazických bodů nad inflačním cílem Fedu na úrovni 2 %.

Nezávisle na tom dosáhly nové žádosti o podporu v nezaměstnanosti 10měsíčního maxima. Údaje přišly po středeční zprávě o indexu spotřebitelských cen, která byla slabší, než se očekávalo, a po revizi prognóz Fedu, které nyní počítají pouze s jedním snížením sazeb v letošním roce namísto tří.

"Po solidní rally si trhy trochu oddechly od včerejších velkých zpráv, a to je dobře," řekl Ryan Detrick, hlavní tržní stratég společnosti Carson Group v Omaze ve státě Nebraska. "Říkáme tomu klid po bouři – konsolidujeme zisky, které jsme zaznamenali v první polovině června."

Navzdory jestřábí rétorice Fedu rostou očekávání, že centrální banka poprvé sníží sazby již v září.

Podle nástroje FedWatch společnosti CME finanční trhy oceňují šanci, že Fed v září sníží svou cílovou sazbu o 25 bazických bodů, na 60,5 %.

"Fed může sice vyznít jestřábím tónem, ale je závislý na ekonomických datech," uvedl Detrick. "Vzhledem k dnešním pozitivním údajům o indexu cen výrobců si trh myslí, že by Fed mohl zmírnit svou politiku, pokud bude inflace nadále klesat."

Průmyslový index Dow Jones (.DJI) klesl o 65,17 b. neboli 0,17 % na 38 647,04 b. Index S&P 500 (.SPX) vzrostl o 12,71 b., tj. 0,23 %, na 5 433,74 b. a index Nasdaq Composite (.IXIC) přidal 59,12 b., tj. 0,34 %, na 17 667,56 b.

Indexy S&P 500 a Nasdaq dosáhly ve čtvrtek již počtvrté v řadě rekordních zavíracích maxim, a to díky pokračujícímu růstu akcií technologických společností.

Počet Američanů, kteří minulý týden podali nové žádosti o podporu v nezaměstnanosti, zatímco další zpráva ukázala nečekaný pokles cen výrobců v květnu, což posílilo naděje na brzké snížení sazeb Fedu.

Federální rezervní systém ve středu předpověděl pouze jedno snížení sazeb v letošním roce, oproti třem čtvrtprocentních snížení předpokládaných v březnu.

Technologický sektor S&P 500 (.SPLRCT) vyskočil o 1,4 % a index polovodičů (.SOX) vzrostl o 1,5 % a oba dosáhly rekordních zavíracích maxim.

Akcie společnosti Broadcom (AVGO.O) vzrostly o 12,3 % poté, co společnost zvýšila odhad tržeb z čipů používaných v technologii umělé inteligence. Společnost rovněž oznámila forwardové rozdělení akcií v poměru 10:1.

Akcie společnosti Nvidia (NVDA.O) vzrostly o 3,5 %, zatímco akcie společnosti Apple (AAPL.O) vzrostly o 0,5 %.

Akcie společnosti Adobe (ADBE.O) v průběhu odpoledního obchodování vzrostly o více než 14 % poté, co výrobce softwaru překonal očekávání Wall Street ohledně tržeb za druhé čtvrtletí. V hlavní seanci však akcie klesly o 0,2 %.

Nové údaje zveřejněné ve středu ukázaly, že index spotřebitelských cen se v květnu poprvé za téměř dva roky nezměnil, což u některých investorů vyvolalo obavy, že by ekonomika mohla příliš zpomalovat.

Sektor průmyslových podniků (.SPLRCI) citlivý na ekonomiku klesl o 0,6 %, zatímco index malých podniků Russell 2000 (.RUT) se snížil o 0,9 %.

Akcie společnosti Tesla (TSLA.O) vzrostly o 2,9 % poté, co akcionáři schválili mzdový balíček Elona Muska ve výši 56 mld. USD.

Objem obchodů na amerických burzách činil 10,14 mld. akcií, což je pod dvacetidenním průměrem 12,49 mld.

Evropské akcie uzavřely výrazněji níže, přičemž obzvláště silně byl zasažen automobilový sektor, protože investoři se obávali odvetných opatření Pekingu na nová cla Evropské unie na elektromobily z Číny.

Panevropský index STOXX 600 (.STOXX) klesl o 1,31 %, zatímco globální akciový index MSCI (.MIWD00000PUS) ztratil 0,27 %.

Akcie rozvíjejících se trhů vzrostly o 0,64 %. Nejširší index asijsko-pacifických akcií MSCI mimo Japonsko (.MIAPJ0000PUS) vzrostl o 0,67 %, zatímco japonský index Nikkei (.N225) klesl o 0,40 %.

Výnosy amerických desetiletých státních dluhopisů klesly kvůli slabým ekonomickým údajům.

Benchmarkové desetileté dluhopisy vzrostly o 13/32, čímž výnosy klesly na 4,2442 % z 4,295 % ve středu večer.

Třicetileté dluhopisy vzrostly o 27/32 a poslaly výnosy dolů na 4,4 % ze středečních 4,45 %.

Dolarový index (.DXY) vzrostl o 0,53 %, zatímco euro kleslo o 0,64 % na 1,0738 USD.

Japonský jen vůči dolaru oslabil o 0,22 % na 157,09 USD za dolar, zatímco britská libra se naposledy pohybovala na úrovni 1,2761 USD, což je o 0,27 % méně než včera.

Ceny ropy se v rámci rozkolísaného obchodování zvýšily, když růst nabídky a odložené snížení sazeb Fedu kompenzovaly ekonomické údaje.

Cena americké ropy vzrostla o 0,15 % na 78,62 USD za barel, zatímco cena ropy Brent vzrostla o 0,18 % a zastavila se na 82,75 USD za barel.

Ceny zlata klesly na pozadí silnějšího dolaru po zveřejnění zprávy o indexu cen výrobců, která byla slabší, než se očekávalo. Spotové zlato ztratilo 0,8 % a dosáhlo hodnoty 2 303,15 USD za unci.

Díky analytickým přehledům společnosti InstaForex získáte plné povědomi o tržních trendech! Jako zákazníkovi společnosti InstaForex je Vám k dispozici velký počet bezplatných služeb umožňujících efektivní obchodování.