Zůstat

Zůstat

Obchodní podmínky

Nástroje

Americké akciové trhy zakončily pondělí zhruba 1% poklesem hlavních indexů, protože výnosy státních dluhopisů vzrostly v důsledku revidovaných prognóz obchodníků týkajících se budoucí politiky Federálního rezervního systému a obav z vlivu nestability na Blízkém východě na světové ceny ropy. Eskalace a očekávání nových údajů

Účastníci trhu nadále analyzují ekonomické ukazatele a připravují se na začátek výsledkové sezóny velkých firem. Další obavy vyvolává blížící se hurikán Milton, který by měl v nejbližších dnech zasáhnout Spojené státy. Připomeňme, že hurikán Helene, který se nedávno přehnal přes celou zemi, si vyžádal více než 200 obětí a zasáhl šest států, kde zanechal značné škody a vyžádal si rozsáhlé rekonstrukce.

Sentiment investorů se zhoršil po rozhodnutí amerického soudu proti společnosti Alphabet, která bude muset přehodnotit svůj přístup k mobilním aplikacím. Důvodem je nutné rozšíření možností pro uživatele systému Android, které může ovlivnit ziskovost společnosti. Předpovědi analytiků zase vyvolaly pokles akcií takových technologických gigantů, jako jsou Amazon a Apple.

Páteční zpráva o zaměstnanosti vyšla optimističtěji, než se očekávalo, což účastníky trhu přimělo revidovat očekávání týkající se budoucích rozhodnutí Fedu. Obchodníci teď prakticky vyloučili možnost listopadového snížení sazeb o 50 bazických bodů, přičemž šance na snížení sazeb o 25 bazických bodů je 86 %. Podle nástroje CME FedWatch je navíc 14% šance, že Federální rezervní systém ponechá sazby beze změny.

Změna očekávání úrokové sazby vedla k prudkému růstu výnosů amerických státních dluhopisů. Výnos desetiletých vládních cenných papírů přesáhl poprvé za poslední dva měsíce 4 %, což se stalo dalším faktorem tlaku na akciový trh.

Odborníci situaci dál sledují a předpovídají možné výkyvy v závislosti na nových makroekonomických údajích a podnikových zprávách, které mohou ovlivnit další směřování trhů.

Finanční svět se netrpělivě připravuje na zveřejnění indexu spotřebitelských cen za září a zahájení výsledkové sezóny za třetí čtvrtletí, které mohou udat směr trhů na nadcházející měsíce. Pozornost se soustředí i na nadcházející zasedání Federálního rezervního systému, které se uskuteční příští měsíc. Jelikož velké banky už zveřejňují první čtvrtletní výsledky hospodaření, budou účastníci trhu tento sektor pozorně sledovat, aby posoudili hospodářskou situaci a případná regulační opatření.

Souběžně s ekonomickými očekáváními roste napětí na Blízkém východě, což vyvolává obavy investorů. Libanonská skupina Hizballáh zahájila raketové útoky na severní Izrael včetně velkého přístavního města Haifa. Izraelská armáda v reakci na to demonstruje připravenost rozšířit pozemní operace v jižním Libanonu. Obavy z možné eskalace konfliktu přispívají k turbulencím na akciových a komoditních trzích.

Hlavní americké indexy zakončily pondělní obchodování výraznými ztrátami. Index Dow Jones Industrial Average klesl o 398,51 bodů (0,94 %) a uzavřel na úrovni 41 954,24. Široký index S&P 500 klesl o 55,13 bodů, tj. 0,96 %, na hodnotu 5 695,94, zatímco technologický Nasdaq Composite ztratil 213,94 bodů, tj. 1,18 %, a den zakončil na úrovni 17 923,90.

Index volatility CBOE (VIX), který je často považován za ukazatel nejistoty a paniky na trhu, vyskočil o 3,4 bodů na hodnotu 22,64, což je největší jednodenní nárůst za poslední měsíc a půl a nejvyšší hodnota od začátku srpna, která signalizuje zvýšenou nervozitu účastníků trhu.

Z jedenácti klíčových sektorů indexu S&P 500 zakončil den v zelených číslech pouze energetický sektor, který vzrostl o 0,4 %. Ceny ropy dál stoupaly kvůli obavám z možného přerušení dodávek v důsledku eskalace situace na Blízkém východě, takže futures na americkou ropu rostly už pátý den po sobě, a to o 3,7 %.

Ze všech sektorů si nejhůř vedly utility, které klesly o 2,3 %. Utrpěl i sektor komunikací, a to kvůli výraznému poklesu akcií Alphabetu – akcie tohoto technologického giganta klesly o 2,5 %, čímž série zpráv, které jsou pro tuto společnost špatné, pokračovala.

Akcioví analytici dál pozorně sledují makroekonomické a geopolitické faktory, které by v následujících dnech mohly ovlivnit další dynamiku trhu.

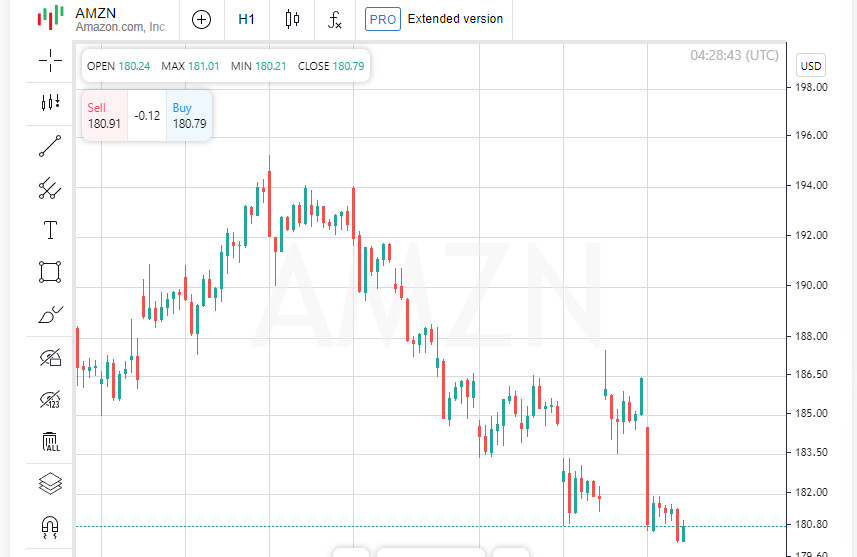

K nejpozoruhodnějším pohybům na trhu patřil prudký pokles akcií Applu, když analytici z Jefferies změnili výhled na akcie z "koupit" na "držet". Akcie společnosti se následně propadly o 2,3 %, což byl v daný den největší pokles ze všech složek indexu S&P 500. V návaznosti na to se pod tlak dostaly také akcie Amazonu, které zakončily obchodní seanci poklesem o 3 %. Stalo se tak na pozadí snížení ratingu Wells Fargo, které podpořilo pesimistický pohled investorů na tohoto e-commerce giganta.

Na opačném pólu indexu byla společnost Generac Holdings, jejíž akcie vzrostly o 8,52 %. Růst způsobila zvýšená poptávka po generátorech a záložních napájecích systémech, která souvisí s očekáváním, že se ke Spojeným státům blíží další hurikán. Investoři sázejí na to, že poptávka po produktech společnosti se v případě velkých poruch a výpadků proudu výrazně zvýší.

Akcie farmaceutického gigantu Pfizer vzrostly o 2 % po zprávě, že hedgeový fond Starboard Value získal ve společnosti podíl v hodnotě zhruba 1 miliardy USD. Vstup významného akcionáře, známého aktivním vlivem na řízení společností, podpořil optimismus investorů, kteří očekávají, že nový strategický podíl by mohl podpořit růst.

Silný pohyb zaznamenaly také akcie společnosti Air Products and Chemicals, které zavřely s impozantním 9,5% ziskem po zprávě, že hedgeový fond Mantle Ridge zvýšil svůj podíl v této firmě. Uvedené podpořilo očekávání pozitivní změny strategie společnosti.

Navzdory pozitivním výsledkům některých společností zůstal celkový sentiment na trhu negativní. Na Newyorské burze převažovaly klesající akcie nad rostoucími v poměru 2,73 : 1. V průběhu dne bylo zaznamenáno 222 nových maxim a 55 nových minim, což poukazuje na značnou volatilitu trhu.

Na technologickém indexu Nasdaq byl obrázek ještě pochmurnější: 2 988 akcií zakončilo den v červených číslech a 1 292 akcií v zelených číslech, což odráží poměr 2,31 : 1. Index S&P 500 zaznamenal 34 nových ročních maxim a jen 2 nová minima, zatímco Nasdaq vykázal 83 maxim a 118 nových minim, což poukazuje na medvědí sentiment mezi účastníky trhu.

Objem obchodů na amerických burzách činil 11,39 miliard akcií, což je pod průměrem za 20 seancí, který činí 12,06 miliard akcií. Pokles aktivity poukazuje na nejistotu účastníků trhu, kteří nejspíš před nadcházejícími ekonomickými a podnikovými událostmi zaujmou vyčkávací postoj.

Globální akciové indexy zahájily nový týden v negativním teritoriu, zatímco výnosy amerických státních dluhopisů dál vytrvale rostly. Benchmarkové desetileté dluhopisy vzrostly nad 4 %, což investorům signalizuje, že Federální rezervní systém může změnit svou měnovou politiku. Tento nárůst byl nejvyšší od začátku srpna a potvrdil, že účastníci trhu se připravují na méně agresivní snižování sazeb Fedu.

Výnos desetiletých státních dluhopisů dosáhl 4,033 %, což je nejvyšší hodnota od 1. srpna, a poprvé od 8. srpna se dostal nad 4 %. Důvodem byla páteční zpráva o zaměstnanosti, která vyšla mnohem lépe, než se očekávalo, a výrazně změnila očekávání týkající se dalších kroků centrální banky. Investoři se domnívají, že Fed může zaujmout opatrnější postoj a vyhnout se prudkému snížení sazeb, což vedlo k revizi tržních prognóz.

Pravděpodobnost, že Fed v listopadu sníží sazby o 25 bazických bodů, se teď odhaduje na 84,6 % a šance, že regulátor ponechá sazby beze změny, se podle nástroje CME FedWatch zvýšila na 15,4 %. Ještě před týdnem byl trh přesvědčen, že snížení o 25 bazických bodů je na spadnutí, a dokonce v cenách zohlednil další, ještě větší snížení o 50 bazických bodů na 34,7 %.

"Trh dramaticky změnil svůj výhled, a to od očekávání výrazného snížení sazeb v listopadu k očekávání, že sazby zůstanou beze změny," uvedl Gennadij Goldberg, hlavní stratég pro sazby v newyorské společnosti TD Securities. Očekávání se podle něj změnila během několika málo dní, a to na pozadí pozitivních makrodat, která investory donutila přehodnotit pozice.

"Bylo by překvapivé, kdyby Fed po nedávném snížení o 50 bazických bodů tak rychle upustil od dalšího snížení," dodal Goldberg a zdůraznil, že trh se stále mění a mnohé bude v nadcházejících týdnech záviset na údajích.

Finanční analytici se shodují, že Federální rezervní systém pravděpodobně nepodnikne žádné dramatické kroky, jelikož nedávné snížení sazeb už na trzích vyvolalo značnou volatilitu.

Místo toho regulátor možná raději počká a uvidí, jak předchozí rozhodnutí ovlivní ekonomiku a inflaci. Někteří účastníci trhu zároveň upozorňují, že současná očekávání se mohou opět změnit, pokud budoucí ekonomické údaje nebudou tak optimistické jako poslední údaje o zaměstnanosti.

Situace na trhu zůstává napjatá a případná změna očekávání by mohla ovlivnit výnosy státních dluhopisů, což zase ovlivní výkonnost akcií a celkovou volatilitu.

Pondělní obchodování na Wall Street skončilo poklesem kotací, přičemž v kladných číslech se dokázal udržet jen energetický sektor. Akcie energetických firem zařazených na index S&P 500 vykázaly růst v kontextu pokračujícího růstu cen ropy. Důvodem jsou obavy, že prohlubující se krize na Blízkém východě by mohla narušit dodávky surovin a omezit vývoz.

Světový akciový index MSCI ztratil 3,66 bodů (0,43 %), takže klesl na hodnotu 843,74. Jednalo se o pátý pokles za posledních šest obchodních seancí. Napjatá situace na světových trzích odráží rostoucí opatrnost investorů před důležitými ekonomickými údaji. Evropskému indexu STOXX 600 se zároveň podařilo proniknout do kladných hodnot a zavřít se ziskem 0,18 %. Růst byl nicméně omezený kvůli tlaku na sektory citlivé na změny úrokových sazeb, jako jsou nemovitosti a utility.

Výnos desetiletých amerických státních dluhopisů vyskočil o 4,3 bazického bodu na 4,024 %. Stalo se tak po nedávné revizi očekávání týkajících se vývoje sazeb Federálního rezervního systému. Krátkodobé dvouleté směnky, jejichž výnosy jsou úzce navázány na očekávání úrokových sazeb, také vzrostly, a to o 5,7 bazických bodů na 3,989 %. Na začátku seance jejich výnos vzrostl na 4,027 %, což byla nejvyšší hodnota od 20. srpna.

Investoři pozorně sledují vývoj výnosové křivky státních dluhopisů, která je považována za důležitý ukazatel ekonomických očekávání. Rozdíl mezi dvouletými a desetiletými výnosy, který byl určitou dobu inverzní, je teď kladný a činí 3,3 bazického bodu.

Je to poprvé, co křivka od 18. září, kdy krátce klesla do záporných hodnot, vykazuje trvalý nárůst. Inverze výnosové křivky je tradičně považována za předzvěst recese a její návrat do pozitivního teritoria může signalizovat zmírnění obav z hospodářského poklesu.

Ekonomická nejistota přetrvává, protože klíčové makroekonomické údaje ze Spojených států budou zveřejněny až ve čtvrtek. Investoři čekají na zprávu o indexu spotřebitelských cen (CPI), která by mohla napovědět něco víc o dalších krocích Federálního rezervního systému.

Předseda Fedu Jerome Powell a jeho kolegové předtím uvedli, že centrální banka aktuálně přesouvá pozornost z boje proti inflaci na udržení stabilního trhu práce. Výrok vedl k revizi tržních očekávání a zvýšil nejistotu v krátkodobém výhledu sazeb.

Účastníci trhu zaujímají vyčkávací postoj a doufají, že další údaje pomohou vyjasnit cestu, kterou se Fed při řízení měnové politiky vydá.

Účastníci trhu netrpělivě čekají na projevy několika klíčových představitelů Federálního rezervního systému, které uslyší v tomto týdnu. V pondělí má vystoupit guvernérka Fedu Michelle Bowmanová a prezident atlantského Fedu Raphael Bostic, což by mohlo osvětlit současný sentiment Fedu a napovědět něco víc k budoucímu řízení sazeb.

Prezident minneapoliského Fedu Neel Kashkari poznamenal, že trh práce zůstává navzdory známkám zpomalení silný a podporuje tak celkovou ekonomickou stabilitu. Cílem Fedu je podle něj udržet současné podmínky na trhu práce i při snižování sazeb, což by mělo podpořit udržitelný růst. Jeho výroky potvrzují, že Fed je připraven postupovat opatrně, aby se vyvaroval náhlých ekonomických změn.

Ceny ropy v souvislosti s geopolitickým napětím a očekáváním dalšího narušení dodávek dál rostou. Americká ropa vzrostla o 3,71 % na 77,14 USD za barel. Ropa Brent mezitím také vzrostla, a to o 3,69 % na 80,93 USD za barel. Poptávka po energiích se zvyšuje a obchodníci zároveň bedlivě sledují situaci na Blízkém východě, protože se obávají dalšího narušení dodavatelských řetězců.

Dolarový index, který měří sílu dolaru vůči koši šesti hlavních měn, klesl o 0,05 % na 102,48 bodů. Euro mezitím také mírně kleslo, a to na 1,0973 USD. Japonský jen mezitím posílil, když vůči dolaru vzrostl o 0,42 % a den uzavřel na úrovni 148,09 JPY; nedávno dosáhl sedmitýdenního maxima 149,13 JPY. Britská libra se také propadla, když ztratila 0,22 % a den zakončila na 1,3083 USD. Uvedené poukazuje na trvalou volatilitu na měnových trzích, kde investoři hodnotí rizika a vyhlídky měnové politiky největších světových ekonomik.

Bank of Japan uvedla, že růst mezd je čím dál udržitelnější, což pomáhá zvyšovat spotřebitelskou aktivitu. Jelikož podniky z celé země přenášejí vyšší náklady na spotřebitele, japonská ekonomika téměř splňuje podmínky pro zvýšení úrokových sazeb. Pro Bank of Japan, která dlouhodobě udržuje ultra uvolněnou měnovou politiku, by to mohl být významný krok vpřed.

Podle analytiků by jakákoli změna politiky centrální banky mohla výrazně ovlivnit sentiment na světových trzích. Investoři budou sledovat projevy z Fedu a zprávy z Japonska, díky kterým mohou pochopit, jak se budou události vyvíjet a jaké kroky mohou největší světové centrální banky v nadcházejících měsících učinit.

Díky analytickým přehledům společnosti InstaForex získáte plné povědomi o tržních trendech! Jako zákazníkovi společnosti InstaForex je Vám k dispozici velký počet bezplatných služeb umožňujících efektivní obchodování.