Maradok

Maradok

Kereskedési feltételek

Products

Eszkozok

Néha arra a kérdésre, hogy miért emelkedett az ár, rendkívül egyszerű a válasz: alacsony volt. A Brent háromnapos emelkedése az északi-tengeri olajárak háromhetes csökkenése után ennek az elvnek a megvalósulását példázza. Az olajpiac túlértékesítettnek tűnt, és sem a makrogazdasági, sem a fundamentális mutatók nem erősítették meg annak komoly összeomlását. Sőt, a Vortexa adatai szerint a tároló tartályokban őrzött olaj mennyisége a február közepi szintre csökkent.

A Brent csúcsának fő mozgatórugói az elmúlt hetekben az amerikai gazdaság recessziójába vetett befektetői hit és az Oroszországgal szembeni bizalmatlanság voltak. Utóbbi 5%-os olajtermelés-csökkentést jelentett be. Az exportadatok azonban azt sugallják, hogy ez hamis lehet, és a félrevezető információk végül vitát szíthatnak Moszkva és Rijád között, befolyásolva az OPEC+ által a piac stabilizálása érdekében tett erőfeszítéseket.

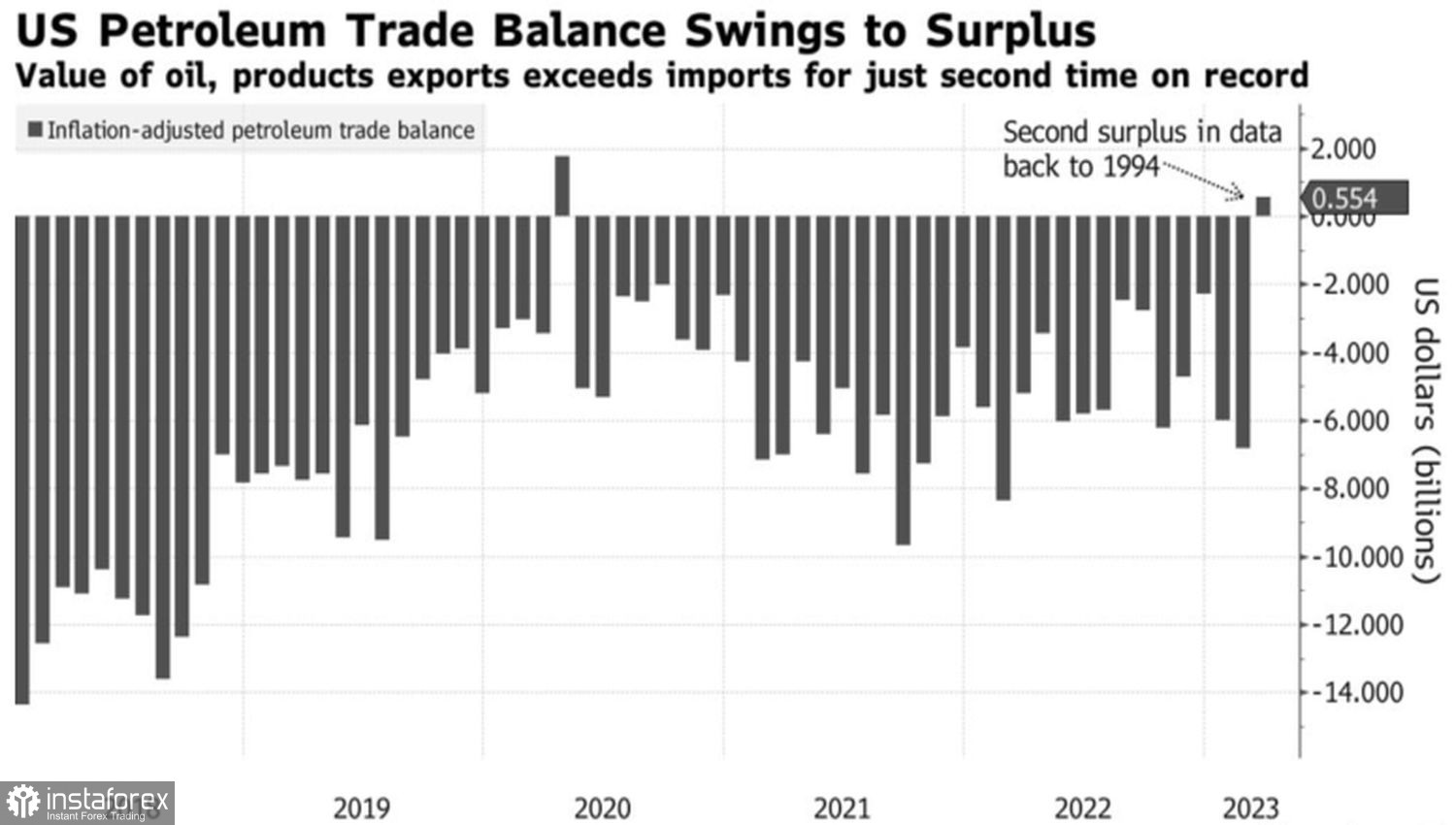

A visszaesés körüli várakozások, amelyeket a a Federal Reserve évtizedek óta látott legagresszívebb monetárispolitikai szigorítása váltott ki, a Brent jegyzését a mélybe taszították. 1974 óta az amerikai jegybank átlagosan öt hónappal a csúcsa után kezdte el csökkenteni az alapkamatokat. A jelenlegi feltételek mellett a monetáris expanzió egyenértékű lenne a visszaeséssel és az olaj iránti kereslet csökkenésével. Főként akkor, ha figyelembe vesszük, hogy márciusban az Egyesült Államok 1994 óta a történelem során másodszor lett nettó olajexportőr.

Az amerikai olajkereskedelmi egyensúly dinamikája

Az olajküldemények külföldre 24%-kal emelkedtek rekordszintű 27,6 milliárd dollárra, ami a leggyorsabb növekedési ütem 2017 óta. Ugyanakkor az import 27,1 milliárd dollárra nőtt, ami a legrosszabb adat november óta.

Az Egyesült Államokban a benzin iránti kereslet, amely általában a nyár közeledtével növekedni szokott, szintén nem adott okot az optimizmusra az olajrajongók számára. A dinamikája sajnos elmarad az előző évek mutatóitól, és ez a tény szintén negatívnak tekinthető az olaj szempontjából.

Az Egyesült Államok erős foglalkoztatottsági adatai azonban enyhítették a Brent bikái vállára nehezedő felelősség terhét. Ha az amerikai munkaerőpiac bikaerős lesz, milyen recesszióról beszélhetünk? A befektetők valószínűleg összekeverik a szövetségi alapkamat év végére várt csökkentését a valósággal. Ha nincs recesszió, Kína folytatja a COVID-19-ből való felépülést, és az euróövezet gazdasága ellenálló marad, az olaj iránti globális kereslet lassulásáról szóló pletykák pedig nagyban túlzóak lesznek.

Ami a kínálatot illeti, a kanadai erdőtüzek miatt mintegy 300 000 embert kellett áttelepíteni, a vállalatok pedig az olajtermelés napi 200 ezer hordónyi visszavágására kényszerültek. Ráadásul az OPEC+ egyes országainak önkéntes termeléscsökkentése májustól kezdődik, ami befolyásolja az olajpiaci egyensúlyt.

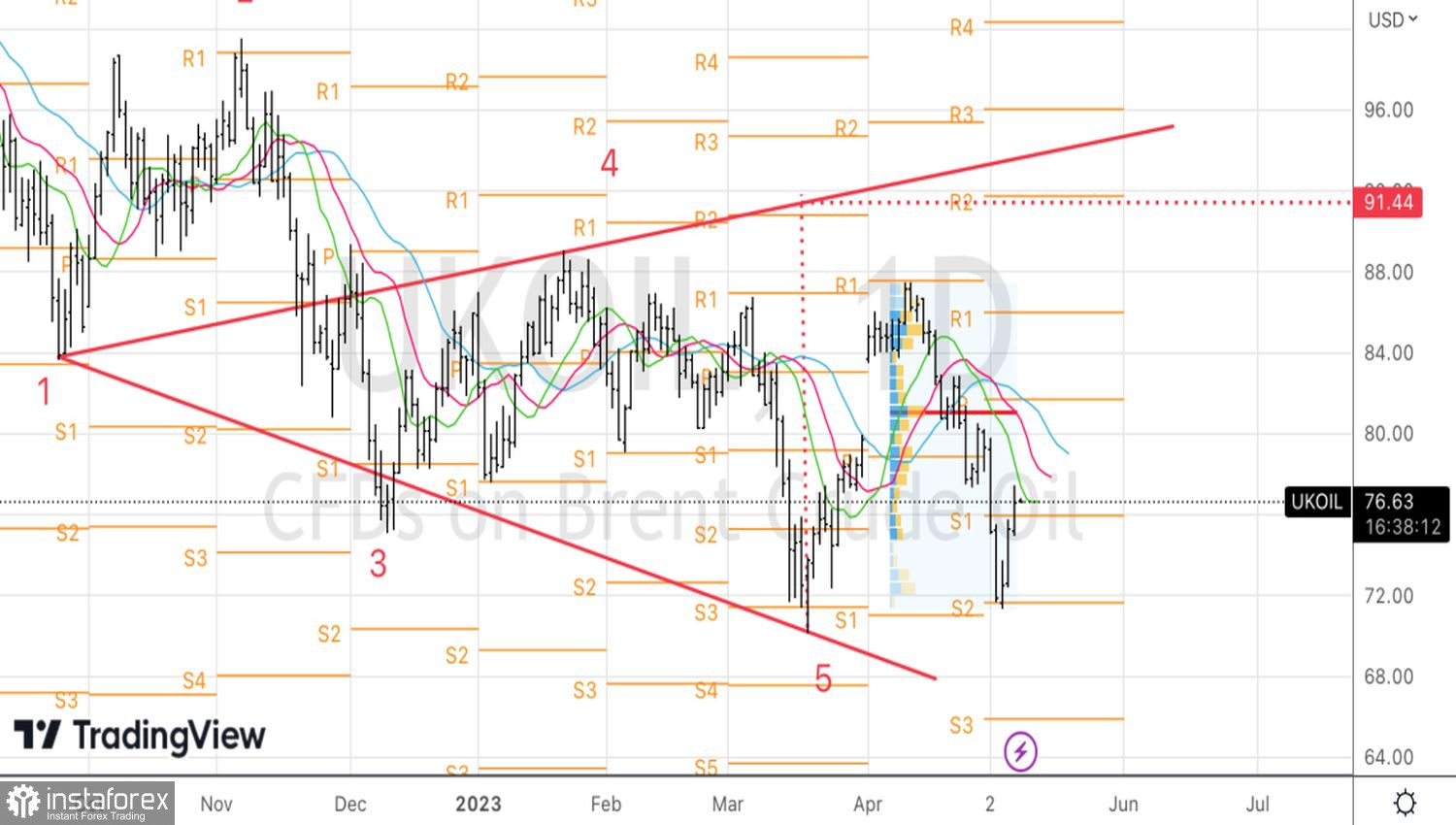

Technikailag a napi grafikonon a Brent által kialakított forduló minták, mint például a Wolfe Wave és a Double Bottom arra utalnak, hogy a legrosszabb időszaknak már vége van a North Sea minőségű olaj számára. A 77,6 és 79,1 dollár/hordó szinteknél lévő ellenállások sikeres tesztelése okot adhat a vásárlásra.

InstaForex analytical reviews will make you fully aware of market trends! Being an InstaForex client, you are provided with a large number of free services for efficient trading.