Anuluj

Anuluj

Warunki handlowe

Narzędzia

W czwartek indeksy Nasdaq i S&P 500 osiągnęły czwarty z rzędu rekordowy poziom na zamknięciu, podczas gdy rentowności obligacji skarbowych spadły do najniższego poziomu od początku kwietnia. Inwestorzy zareagowali na niższe od oczekiwań dane o inflacji oraz skromną perspektywę obniżek stóp procentowych przez Rezerwę Federalną.

Dolar umocnił się wobec głównych walut, gdy jastrzębie stanowisko Fed i perspektywa napięć handlowych między Europą a Chinami spowodowały gwałtowne spadki na giełdach europejskich.

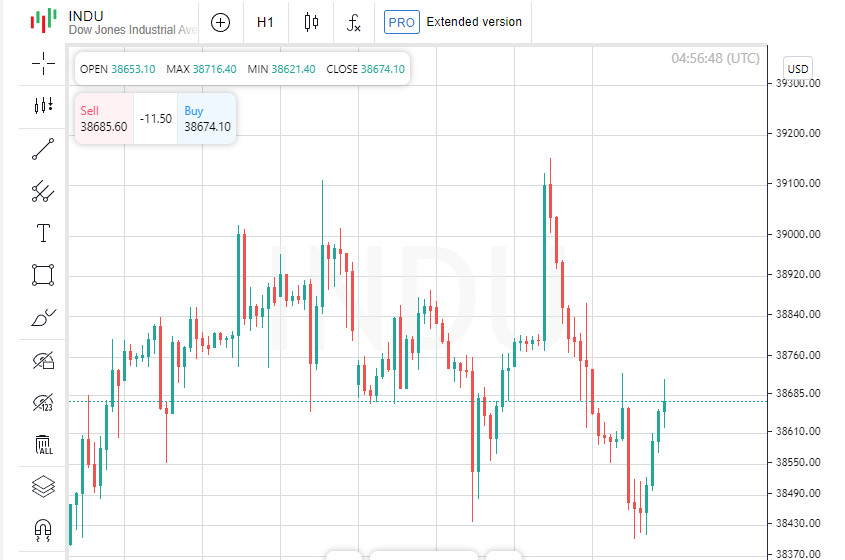

Indeks Dow Jones Industrial Average zakończył dzień nieco niżej. Departament Pracy podał, że ceny producentów spadły w maju o 0,2% w porównaniu z poprzednim miesiącem, choć wzrosły o 2,2% r/r, czyli 20 punktów bazowych powyżej celu inflacyjnego Fed na poziomie 2%.

Co więcej, liczba nowych bezrobotnych osiągnęła najwyższy poziom od 10 miesięcy. Dane pojawiły się po środowym raporcie dotyczącym słabszego od oczekiwań indeksu cen towarów i usług konsumenckich oraz rewizji prognoz Fed, które obecnie przewidują tylko jedną obniżkę stóp procentowych w tym roku zamiast trzech.

"Po solidnych wzrostach rynki robią sobie małą przerwę od wczorajszych ważnych wiadomości i to dobrze" – powiedział Ryan Detrick, główny strateg rynkowy w Carson Group w Omaha w Nebrasce. "Nazywamy to ciszą po burzy — konsolidacja zysków, które odnotowaliśmy w pierwszej połowie czerwca."

Pomimo jastrzębiej retoryki Fed, rosną oczekiwania, że bank centralny po raz pierwszy obniży stopy procentowe już we wrześniu.

Według narzędzia FedWatch CME rynki finansowe wyceniają 60,5% szansy, że Fed obniży we wrześniu docelową stopę procentową o 25 punktów bazowych.

"Fed może wydawać się jastrzębi, ale jest zależny od danych ekonomicznych" – powiedział Detrick. "Dzisiejsze pozytywne dane o PPI sprawiają, że rynek uważa, iż Fed może złagodzić politykę cenową, jeśli inflacja będzie nadal spadać".

Indeks Dow Jones Industrial Average (.DJI) spadł o 65,17 pkt, czyli o 0,17%, do 38 647,04. S&P 500 (.SPX) wzrósł o 12,71 pkt, czyli o 0,23%, do 5 433,74, a Nasdaq Composite (.IXIC) zyskał 59,12 pkt, czyli 0,34% zamykając się na poziomie 17 667,56.

W czwartek indeksy S&P 500 i Nasdaq osiągnęły rekordowe maksima na zamknięciu czwartą sesję z rzędu, napędzane ciągłym wzrostem akcji spółek z branży technologicznej.

W zeszłym tygodniu liczba Amerykanów złożyła nowe wnioski o zasiłek dla bezrobotnych, a inny raport pokazał nieoczekiwany spadek cen producentów w maju, wzmacniając nadzieje na wcześniejszą obniżkę stóp procentowych przez Fed.

Rezerwa Federalna prognozowała w środę tylko jedną obniżkę stóp procentowych w tym roku, w porównaniu z trzema obniżkami o ćwierć punktu procentowego w marcu.

Sektor technologiczny S&P 500 (.SPLRCT) wzrósł o 1,4%, a indeks półprzewodników (.SOX) o 1,5%, osiągając w obu przypadkach rekordowe maksima.

Akcje Broadcom (AVGO.O) wzrosły o 12,3% po podniesieniu prognozy przychodów ze sprzedaży chipów wykorzystywanych w technologii sztucznej inteligencji. Spółka ogłosiła także podział akcji forward w stosunku 10 do 1.

Nvidia (NVDA.O) wzrosła o 3,5%, a Apple (AAPL.O) o 0,5%.

Akcje Adobe (ADBE.O) wzrosły o ponad 14% w notowaniach po godzinach pracy po tym, jak producent oprogramowania przekroczył oczekiwania Wall Street dotyczące przychodów za II kwartał. Jednak podczas sesji głównej kurs akcji spadł o 0,2%.

Nowe dane opublikowane w środę pokazały, że wskaźnik cen towarów i usług konsumenckich w maju po raz pierwszy od prawie dwóch lat pozostał na niezmienionym poziomie, co wzbudziło obawy części inwestorów, że gospodarka może nadmiernie spowalniać.

Wrażliwy ekonomicznie sektor przemysłowy (.SPLRCI) spadł o 0,6%, a indeks małych spółek Russell 2000 (.RUT) o 0,9%.

Akcje Tesli (TSLA.O) wzrosły o 2,9% po tym, jak akcjonariusze zatwierdzili wynagrodzenie Elona Muska o wartości 56 mld USD.

Wolumen obrotu na giełdach w USA wyniósł 10,14 miliarda akcji, czyli poniżej średniej z 20 dni wynoszącej 12,49 miliarda.

Akcje europejskie zakończyły sesję na większych spadkach, przy czym szczególnie mocno ucierpiała branża motoryzacyjna, ponieważ inwestorzy obawiali się działań odwetowych Pekinu w związku z nowymi cłami Unii Europejskiej na pojazdy elektryczne z Chin.

Paneuropejski indeks STOXX 600 (.STOXX) spadł o 1,31%, podczas gdy globalny indeks akcji MSCI (.MIWD00000PUS) stracił 0,27%.

Udziały w rynkach wschodzących wzrosły o 0,64%. Najszerszy indeks akcji MSCI z regionu Azji i Pacyfiku poza Japonią (.MIAPJ0000PUS) wzrósł o 0,67%, podczas gdy japoński Nikkei (.N225) spadł o 0,40%.

Rentowność 10-letnich amerykańskich obligacji skarbowych spadła po słabych danych makroekonomicznych.

Benchmarkowe 10-letnie obligacje wzrosły 13/32, powodując spadek rentowności do 4,2442% z 4,295% ze środy.

30-letnie obligacje wzrosły o 27/32, powodując spadek rentowności do 4,4% z 4,45% ze środy.

Indeks dolara (.DXY) wzrósł o 0,53%, podczas gdy euro spadło o 0,64% do 1,0738 USD.

Jen japoński osłabił się o 0,22% w stosunku do dolara, osiągając poziom 157,09 USD, podczas gdy funt szterling znalazł się na poziomie 1,2761 USD, co oznacza spadek w ciągu dnia o 0,27%.

Ceny ropy naftowej gwałtownie wzrosły w obliczu niestabilnych obrotów, a wzrost podaży i opóźniona obniżka stóp procentowych przez Fed zostały zrównoważone danymi gospodarczymi.

Cena amerykańskiej ropy wzrosła o 0,15% do 78,62 USD za baryłkę, podczas gdy cena ropy Brent wzrosła o 0,18%, zatrzymując się na poziomie 82,75 USD za baryłkę.

Ceny złota spadły w obliczu umocnienia dolara po publikacji raportu PPI, który był słabszy od oczekiwań. Złoto spot straciło 0,8%, osiągając poziom 2303,15 USD za uncję.

Dzięki analizom InstaForex zawsze będziesz na bieżące z trendami rynkowymi! Zarejestruj się w InstaForex i uzyskaj dostęp do jeszcze większej liczby bezpłatnych usług dla zyskownego handlu.