Permanecer

Permanecer

Condições de Negociações

Ferramentas

Os índices de ações dos EUA subiram na terça-feira, recuperando parte das perdas da sessão anterior. Os investidores voltaram sua atenção para o setor de tecnologia, à medida que o foco muda para os próximos dados de inflação e o início da temporada de resultados do terceiro trimestre.

Os principais índices caíram acentuadamente no início da semana devido à alta nos rendimentos dos títulos do Tesouro, riscos geopolíticos no Oriente Médio e uma reavaliação das expectativas de taxa de juros nos EUA. Cada um dos três principais índices perdeu cerca de 1%.

No entanto, a queda dos rendimentos dos títulos levou a uma onda de compras na terça-feira, com o foco novamente em ações de alto crescimento, que se beneficiam de custos de empréstimo mais baixos. Como resultado, os investidores aumentaram as compras de ações das gigantes de tecnologia, que tradicionalmente são sensíveis a mudanças no custo do capital.

O setor de tecnologia da informação liderou os ganhos do S&P 500, subindo 2,1%. Os maiores contribuintes foram a Palantir Technologies, com um salto de 6,6%, e a Palo Alto Networks, que subiu 5,1%.

Entre as "magníficas sete" das gigantes da tecnologia, a Nvidia atraiu atenção especial. Suas ações dispararam 4,1%, registrando o maior ganho diário no último mês. Outras grandes empresas de tecnologia, como Apple, Tesla e Meta Platforms (banida na Rússia), também fecharam em alta, com ganhos entre 1,4% e 1,8%.

Apesar do otimismo, o Nasdaq e o S&P 500 subiram apenas ligeiramente em relação aos níveis da semana passada. No entanto, o setor de tecnologia continua a atrair a atenção dos investidores, em meio às expectativas por novos dados de inflação e relatórios de resultados corporativos que podem determinar a direção futura do mercado.

Na terça-feira, os índices de ações dos EUA mais uma vez mostraram um impulso de alta, recuperando algumas das perdas dos dias anteriores.

O S&P 500 subiu 0,97%, somando 55,19 pontos, para 5.751,13. Já o Nasdaq Composite, fortemente focado em tecnologia, subiu 1,45%, ganhando 259,01 pontos, para 18.182,92. O Dow Jones Industrial Average também avançou 126,13 pontos, ou 0,30%, encerrando o dia em 42.080,37.

Apesar do momento positivo, os investidores continuam atentos a qualquer sinal que possa indicar os próximos passos do Federal Reserve em relação à política monetária. A queda nos rendimentos dos títulos do Tesouro tem sido um catalisador para as compras no setor de tecnologia, mas a incerteza em torno das taxas de juros ainda domina o mercado.

Ao longo do ano, os participantes do mercado têm sido mantidos em suspense pelo Fed, analisando cada relatório macroeconômico em busca de indícios sobre uma possível mudança de política. A principal pergunta na mente dos investidores é: quando e em que ritmo o Fed começará os tão aguardados cortes nas taxas de juros?

Na semana passada, dados econômicos, incluindo um relatório de emprego mais forte do que o esperado na sexta-feira, forçaram o mercado a revisar levemente suas expectativas. Os investidores começaram a precificar uma menor probabilidade de um corte agressivo nas taxas de juros. Em vez de um corte de 50 pontos-base, a maioria dos analistas agora espera que o Fed se limite a um corte de 25 pontos-base em sua próxima reunião em novembro.

De acordo com a ferramenta FedWatch do CME, os traders atualmente precificam uma chance de quase 89% de um corte de 25 pontos-base em novembro.

O próximo grande movimento nesse "jogo de expectativas" ocorrerá na quinta-feira, quando os dados do IPC (Índice de Preços ao Consumidor) serão divulgados. Esses números serão cruciais para entender os próximos passos do Fed e quão cedo o regulador começará a afrouxar sua política rígida. Qualquer desvio das previsões pode afetar imediatamente o comportamento dos mercados e o sentimento dos investidores.

De qualquer forma, as taxas de juros continuarão sendo o foco da atenção do mercado nos próximos dias, e qualquer mudança nos dados macroeconômicos será monitorada de perto para ver para que lado a balança vai inclinar – em direção a um maior afrouxamento ou à manutenção da política rígida pelo Fed.

Os principais relatórios macroeconômicos continuam sendo o foco da atenção dos investidores, moldando as expectativas para a futura política do Federal Reserve dos EUA. Segundo Jason Pride, chefe de estratégia de investimentos da Glenmede, são os últimos dados do mercado de trabalho e o índice de preços ao consumidor (IPC) que serão as principais referências para o Fed antes de sua próxima reunião.

"Se o relatório do IPC vier dentro da faixa prevista, isso será um sinal para o regulador limitar o corte da taxa a 25 pontos-base em novembro", disse Pride, comentando as atuais expectativas dos participantes do mercado.

Em meio ao movimento misto das ações na terça-feira, a maioria dos setores do índice S&P 500 terminou o dia em território positivo, mas houve exceções. Dois setores terminaram no vermelho: materiais e energia. O índice de materiais (.SPLRCM) caiu 0,4%, reflexo da queda nos preços dos metais. Os investidores perderam o otimismo quanto a possíveis medidas de apoio à economia pelo governo chinês, o que levou a uma queda nas cotações desse segmento.

Em meio ao pessimismo geral, as ações de grandes empresas chinesas listadas nas bolsas dos EUA também sentiram a pressão. Por exemplo, Alibaba Group, JD.com e PDD Holdings caíram 5,4%, 7,5% e 5,7%, respectivamente, seguindo o declínio dos índices domésticos chineses.

Os maiores perdedores foram o setor de energia (.SPNY), que caiu 2,6% – a maior queda diária desde 20 de agosto. A razão foi a correção nos preços do petróleo após sua rápida alta no início da semana. Preocupações com a desaceleração da demanda global e a incerteza em torno dos estímulos econômicos na China enfraqueceram o suporte ao petróleo, o que se refletiu nas cotações das empresas de energia.

Os investidores também estão focados na temporada de resultados do terceiro trimestre. Nesta sexta-feira, as atenções estarão voltadas para os grandes bancos dos EUA, que serão os primeiros a apresentar seus resultados financeiros. De acordo com analistas da LSEG, a taxa média de crescimento dos lucros das empresas do S&P 500 deve ser em torno de 5%.

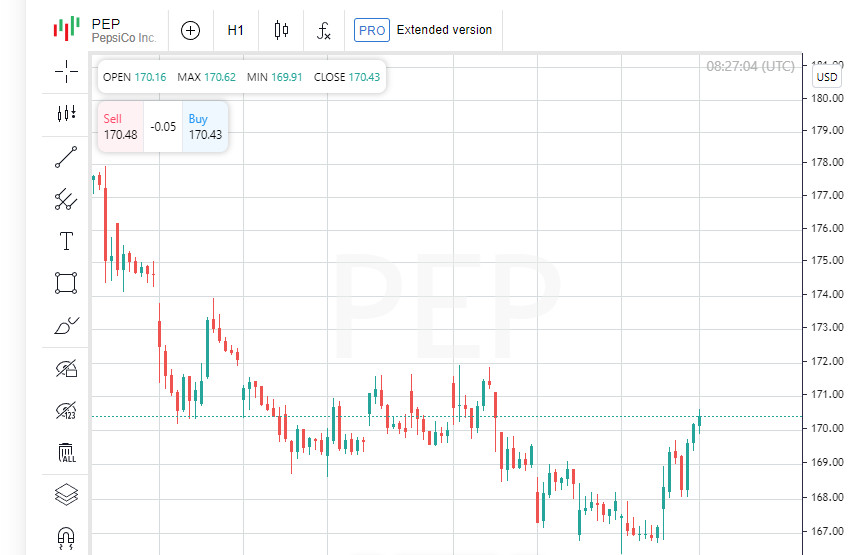

Entre as empresas que divulgaram seus resultados na terça-feira, a PepsiCo se destacou. A maior fabricante de bebidas e snacks subiu 1,9% após divulgar um lucro por ação ajustado que superou as expectativas do mercado. Apesar de ter reduzido sua previsão de crescimento das vendas para o ano, os investidores viram os resultados da empresa como um sinal positivo, o que ajudou a sustentar a alta de suas ações.

Em meio ao crescente interesse por dados e orientações macroeconômicas, o mercado continua a equilibrar as expectativas de afrouxamento do Fed com preocupações sobre os riscos econômicos globais. Os próximos relatórios de lucros podem ser um fator determinante para a direção futura dos mercados de ações.

Os mercados de ações dos EUA terminaram a terça-feira em alta, após o S&P 500 e o Nasdaq registrarem ganhos expressivos. Com a pressão geopolítica diminuindo e sinais positivos no setor de tecnologia, os índices acionários conseguiram recuperar parte de suas perdas anteriores. O volume total de negociações nas bolsas dos EUA foi de 11,57 bilhões de ações, abaixo da média das últimas 20 sessões, de 12,1 bilhões de ações.

A alta nos mercados globais foi amplamente impulsionado por Wall Street, que conseguiu compensar a decepção dos investidores com a falta de medidas concretas de apoio da China. Os participantes do mercado aguardam ansiosamente detalhes sobre possíveis medidas de estímulo, mas, por enquanto, sua atenção está voltada para os próximos relatórios macroeconômicos nos EUA e o início da temporada de resultados trimestrais.

Os índices dos EUA mostraram uma recuperação firme ontem, após uma queda de 1% no dia anterior. Um salto particularmente forte foi registrado no setor de tecnologia, onde o S&P 500 (.SPX) subiu 0,97%, ganhando 55,19 pontos, e fechou em 5.751,13. Por sua vez, o Nasdaq Composite (.IXIC) se fortaleceu 1,45%, subindo 259,01 pontos e encerrando a sessão em 18.182,92. O Dow Jones Industrial Average (.DJI) subiu 0,30%, ganhando 126,13 pontos e fechando em 42.080,37.

A queda no início da semana foi provocada por preocupações com a escalada do conflito no Oriente Médio e uma reavaliação das expectativas para a política monetária do Fed. Dados sólidos sobre o mercado de trabalho dos EUA, divulgados na sexta-feira, aumentaram as preocupações de que o Fed não se apressará em afrouxar sua política, o que reduziu o apetite por risco entre os investidores.

Agora, toda a atenção está voltada para os novos dados de inflação, que serão divulgados na quinta-feira. O índice de preços ao consumidor (CPI) será um importante indicador para determinar a direção futura da política monetária do Federal Reserve. Se a inflação superar as expectativas, isso pode reforçar a perspectiva de que o Fed adote uma postura mais rígida em relação às taxas de juros.

Os investidores também estão se preparando para o início da temporada de resultados corporativos. Os maiores bancos dos EUA, que tradicionalmente são os primeiros a divulgar seus resultados financeiros, darão o pontapé inicial ainda esta semana. As atenções estarão voltadas para seus comentários sobre o estado da economia e as perspectivas de mudança na política monetária.

Com os índices dos EUA se recuperando e as preocupações geopolíticas diminuindo, o sentimento dos investidores continua fortemente dependente dos próximos dados macroeconômicos e resultados corporativos. Inflação, mercado de trabalho e a estratégia do Fed moldarão as dinâmicas de negociação nas próximas semanas, impactando o apetite dos investidores por ativos de risco e, consequentemente, a sustentabilidade do rali atual.

Os índices de ações europeus fecharam em baixa na terça-feira, à medida que os investidores ficaram desapontados com a falta de detalhes concretos sobre o novo estímulo fiscal da China. As expectativas do mercado não foram atendidas, levando a uma queda nas ações voltadas para a demanda chinesa, como as de mineradoras e fabricantes de bens de luxo.

O índice global de ações da MSCI registrou um pequeno ganho, subindo 0,15% para 844,96 pontos, graças a uma recuperação parcial nos mercados dos EUA e da Ásia. No entanto, o índice pan-europeu STOXX 600 caiu 0,55%, refletindo o clima geral de pessimismo nos mercados continentais.

A principal decepção foi a dinâmica do Hang Seng de Hong Kong, que caiu 9,4% – a maior queda desde 2008. Isso ocorreu após o chefe da Comissão Nacional de Desenvolvimento e Reforma da China, Zheng Shanjie, garantir que a economia do país está "confiantemente" avançando em direção a suas metas para 2024. Além disso, ele observou que as autoridades pretendem direcionar 200 bilhões de yuans (cerca de 28,36 bilhões de dólares) para apoiar projetos regionais e investimentos em infraestrutura. No entanto, os investidores esperavam muito mais, já que a falta de medidas concretas e novos passos de apoio levantou dúvidas sobre a capacidade de Pequim de combater efetivamente a atual desaceleração econômica.

Após o fim dos feriados nacionais, os índices acionários chineses, como o Shanghai Composite e o CSI300, mostraram quedas acentuadas, de 4,6% e 5,9%, respectivamente. Essas perdas efetivamente "destruíram" uma parte significativa dos ganhos recentes acumulados em meio a expectativas de um grande estímulo econômico. A queda nos índices foi uma resposta à incerteza em torno dos planos do governo chinês e à falta de sinais claros sobre novos estímulos econômicos.

Enquanto isso, o mercado de títulos do Tesouro dos EUA viu uma leve queda nos rendimentos, refletindo a cautela dos investidores em um ambiente incerto. Os participantes do mercado continuam a monitorar de perto os sinais do Federal Reserve, tentando entender como os dados macroeconômicos e o posicionamento do regulador afetarão a trajetória das taxas de juros.

Em meio a um declínio geral nos mercados acionários, os investidores adotaram uma postura de espera. O foco permanece nos próximos relatórios de inflação e lucros corporativos nos EUA. Nos próximos dias, são esses dados que determinarão a direção futura tanto dos índices dos EUA quanto dos internacionais. Quaisquer surpresas, positivas ou negativas, poderiam desencadear mudanças significativas nos mercados, especialmente diante da frágil confiança nas perspectivas de recuperação econômica da China.

Enquanto os mercados buscam novos pontos de referência, a questão da confiança nas ações dos bancos centrais e dos governos se torna central: suas decisões podem apoiar o sentimento dos investidores ou exacerbar a volatilidade nos mercados financeiros.

De acordo com os últimos dados da ferramenta CME FedWatch, a probabilidade de o Federal Reserve cortar as taxas em 25 pontos base em novembro é estimada em 87,3%. No entanto, ainda há uma pequena chance - 12,7% - de que o Fed opte por manter as taxas inalteradas. Apenas uma semana atrás, o mercado tinha uma visão diferente: as expectativas de corte nas taxas estavam quase totalmente precificadas, mas a incerteza sobre o tamanho do próximo passo reduziu a probabilidade de um afrouxamento mais agressivo de 50 pontos base.

O rendimento do título do Tesouro dos EUA de 10 anos, um importante referencial para os mercados, caiu 0,6 pontos base para 4,02%. Essa pequena alteração indica a cautela contínua em meio à especulação em curso sobre os próximos passos do Fed e a situação macroeconômica do país.

O principal motor da queda é a diminuição das preocupações sobre interrupções na oferta em meio ao impasse militar no Oriente Médio e a melhoria das condições climáticas no Golfo do México. O petróleo WTI dos EUA caiu 4,63%, para $73,57 por barril, enquanto o petróleo Brent também caiu 4,63%, fechando a $77,18 por barril.

As tensões militares no Oriente Médio continuam, pesando sobre os mercados globais. O primeiro-ministro israelense Benjamin Netanyahu anunciou que os ataques aéreos mataram dois sucessores chave do líder do Hezbollah, recentemente assassinado, na mais recente escalada do conflito. Enquanto isso, o vice-líder do grupo deixou a porta aberta para conversas sobre um cessar-fogo, levantando esperanças de um possível alívio das tensões. Os comentários vieram poucas horas depois que Israel expandiu sua ofensiva contra milícias apoiadas pelo Irã.

O índice do dólar, que rastreia a moeda em relação a uma cesta de seis moedas principais, permaneceu inalterado, fechando a 102,48. Enquanto isso, o euro mostrou um leve fortalecimento, acrescentando 0,04% para $1,0978. O iene japonês enfraqueceu 0,07%, e o dólar subiu para 148,29 ienes por unidade da moeda americana. Em contraste, a libra esterlina se valorizou em 0,13%, alcançando $1,31, demonstrando confiança em meio à relativa estabilidade nos mercados europeus.

As flutuações atuais nos mercados financeiros refletem o humor ambivalente dos investidores. Em meio a tensões geopolíticas e mercados de commodities voláteis, a atenção dos traders está se voltando para relatórios macroeconômicos e reuniões de bancos centrais que se aproximam. A publicação dos dados de inflação dos EUA e novos sinais do Fed podem se tornar catalisadores tanto para um novo crescimento quanto para uma nova rodada de volatilidade nos mercados globais.

InstaForex analytical reviews will make you fully aware of market trends! Being an InstaForex client, you are provided with a large number of free services for efficient trading.