Отмена

Отмена

Торговые условия

Продукты

Инструменты

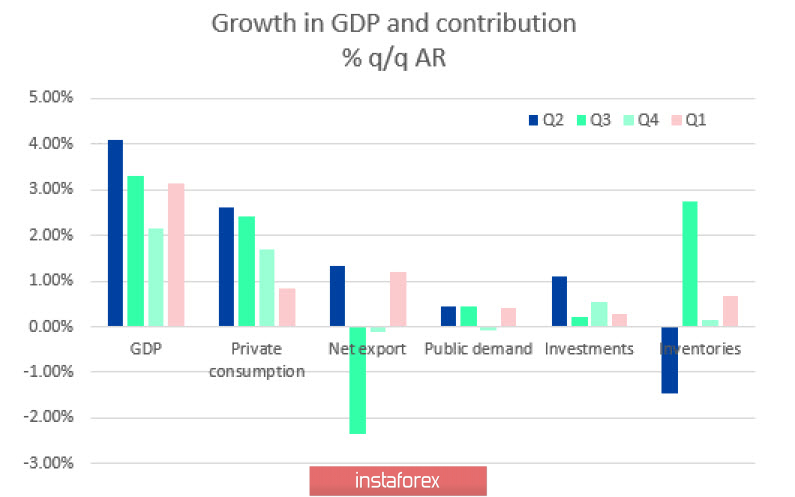

Рост ВВП США в 1 кв. 2019 г. оказался заметно выше прогнозов и составил предварительно 3.2% в годовом исчислении, однако его структура оказалась нетипичной для США и указывает на ряд довольно важных изменений. В частности, 1% роста обеспечен динамикой чистого экспорта, что на фоне довольно слабого роста мировой экономики указывает на результат протекционистского давления администрации США. В то же время рост внутреннего спроса составил всего 1.5%, что меньше, чем 2% кварталом ранее, слабая динамика по розничным продажам и инфляции указывает на то, что потребительский спрос замедляется.

Данные по заработной плате и PMI указывают на то, что замедление должно получить развитие во 2 квартале. Базовый индекс расходов на личное потребление PCE составил всего 1.3% г/г, в то время как ожидалось 1.6%, слабая инфляция увеличивает вероятность переоценки планов ФРС не в сторону роста ставок, а напротив, в сторону их снижения.

Наступившая неделя богата на события, среди которых выделяются заседание ФРС в среду и публикация отчета по занятости в пятницу. Заседание ФРС будет проходным, обновленных макроэкономических прогнозов не будет, и ставка останется на текущем уровне. От сопроводительного заявления рынки также не ждут изменений после сильного отчета по ВВП. В то же время снижение инфляционных ожиданий, возможно, будет основной темой пресс-конференции Пауэлла, поскольку повышает вероятность снижения ставки. Если Пауэлл сохранит невозмутимость, то доллар отреагирует на итоги заседания нейтрально или небольшим повышением, любой намек на возможное снижение ставки приведет к его продажам.

Что касается Nonfarm Payrolls, то два последних отчета, особенно февральский, были хуже прогнозов. Отчет ISM по сектору услуг выйдет позже отчета по занятости, однако Markit уже внес свою долю негатива, сообщив о замедлении создания новых рабочих мест, поэтому вероятность слабых данных несколько выросла. Доллар в случае подтверждения опасений уйдет вниз, поскольку второй провальный отчет по труду в течение короткого времени укажет на разворот тенденции и приближение рецессии.

EURUSD

Евро выглядит в понедельник нейтрально, рост волатильности может спровоцировать отчет по экономической активности за апрель в версии Еврокомиссии, если будет отличаться в части выводов от опубликованных ранее результатов PMI.

Потенциал восстановления EURUSD ограничен уровнем 1.1183, чуть более вероятно снижение к 1.1135/42.

GBPUSD

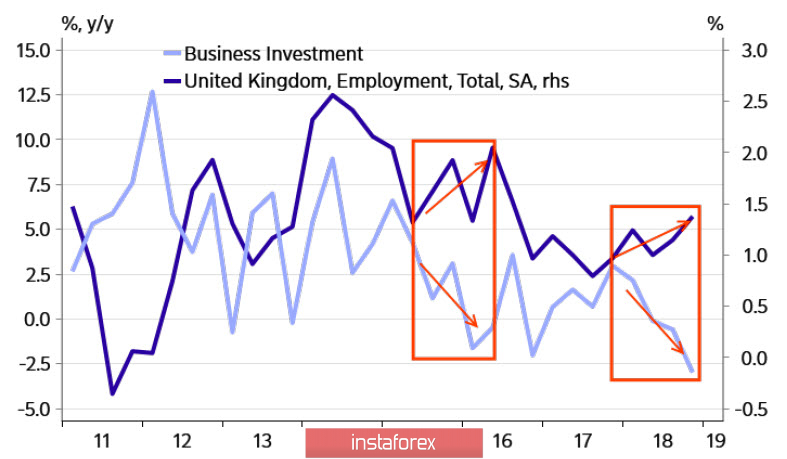

Отчет CBI по изменению объема промышленных заказов в апреле указывает на тенденцию к замедлению экономики Великобритании. Заметно упал общий оптимизм оценки перспектив бизнеса, самыми быстрыми темпами за всю историю наблюдений росли запасы сырья (+ 39%), незавершенного производства (+ 21%) и готовой продукции (+ 25%), что указывает на прогрессирующие проблемы со сбытом. Позитивными выглядят рост заработной платы и внутренних цен, что позволяет сохранять некоторый оптимизм, но в целом разворот в сторону замедления уже произошел.

Банк Англии не имеет причин рассматривать варианты повышения ставки в обозримой перспективе, несмотря на хорошее состояние рынка труда. Срок по Brexit продлен до 31 октября, однако растет политическая неопределенность внутри страны, которая может привести к новому правительственному кризису и досрочным выборам, на которых все шансы на победу имеют лейбористы во главе с Джеймсом Корвином, последовательным противником Мэй.

Бизнес-инвестиции крайне слабы, и надежд на изменение тенденции нет, прогноз по фунту остается негативным. В понедельник GBPUSD проведет день в диапазоне с тенденцией к понижению, возможный рост ограничен сопротивлением 1.2961 или, что менее вероятно, 1.2991, более вероятно снижение к сформированной на прошлой неделе поддержке 1.2864.

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.