Отмена

Отмена

Торговые условия

Продукты

Инструменты

Закончившаяся неделя прошла под знаком усиления торговой войны между США и КНР после того, как в ее начале китайские власти приняли решение о заметном понижении курса своей национальной валюты по отношению к американскому доллару.

На этом фоне резко упало стремление инвесторов к покупкам рисковых активов – акций компаний, товарно-сырьевых активов, а американский доллар торговался разнонаправленно. Он упал по отношению к валютам-убежище – японской иене, швейцарскому франку, а также к евровалюте, которая за последние десять лет также приобрела статус актива-антипода доллару как в случаях роста спроса на риск, так и в ситуациях, когда участники рынка уходят от рискованных сделок. Поддержку также получила цена на золото. Но при этом упали котировки товарных и сырьевых валют, таких как австралийский и новозеландский доллары и российский рубль.

Сегодня в понедельник активность на рынках может быть заметно ниже обычного, что можно объяснить, с одной стороны, отсутствием к публикации важных экономических данных и ожидания каких-то значимых событий, а с другой, разгаром сезона отпусков, когда традиционно активность инвесторов падает.

На этой неделе внимание несомненно к себе привлекут публикуемые данные потребительской инфляции, объема розничных продаж, промышленного производства и числа выданных разрешений на строительство в Штатах. Согласно прогнозам, ожидается повышение инфляционного давления в годовом выражении на 1.7% против 1.6%, а в месячном исчислении за июль ее повышение на 0.3% против 0.1% месяцем ранее. А вот годовое значение базовой инфляции должно будет сохранить темп роста в 2.1%, а за прошедший месяц снизится в росте с 0.3% до 0.2%. Также предполагается, что значение объема розничных продаж в июле понизится с 0.4% до 0.3%, в то же время объем промышленного производства, наоборот, прибавит на 0.1% против нулевого роста месяцем ранее, так же как и повышение числа выданных разрешений на строительство и объем строительства новых домов.

Помимо американской статистики, на этой неделе будут интересными и промежуточные значения ВВП за 2-ой квартал в Германии и еврозоне. Предполагается сохранение предыдущих темпов роста как для ФРГ, так и для зоны евро в 0.2% за квартал и 1.1% за год.

В общем, наблюдая за поступающими данными экономической статистики, в первую очередь из США, можно говорить о том, что перед ФРС по-прежнему стоит сложная задача, которая состоит в неоднозначности поступающих данных. Это будет сдерживать возможность более активного понижения процентных ставок, чего с нетерпением ждут рынки, и только сильные сигналы о рисках наступающей рецессии могут вынудить американский регулятор активизироваться. В этом случае можно будет ожидать полномасштабной смены тренда курса доллара и его глобального ослабления.

Прогноз дня:

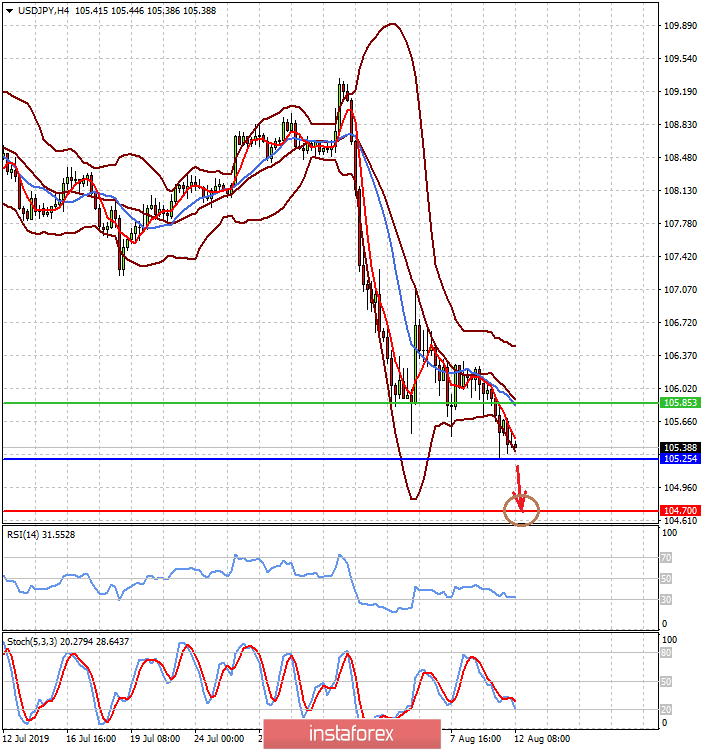

Пара USDJPY остается в краткосрочном нисходящем тренде на волне фактора неопределенности будущего монетарной политики ФРС. Если цена удержится ниже отметки 105.85 и снизится ниже уровня 105.25, ее необходимо продавать с вероятной целью 104.70.

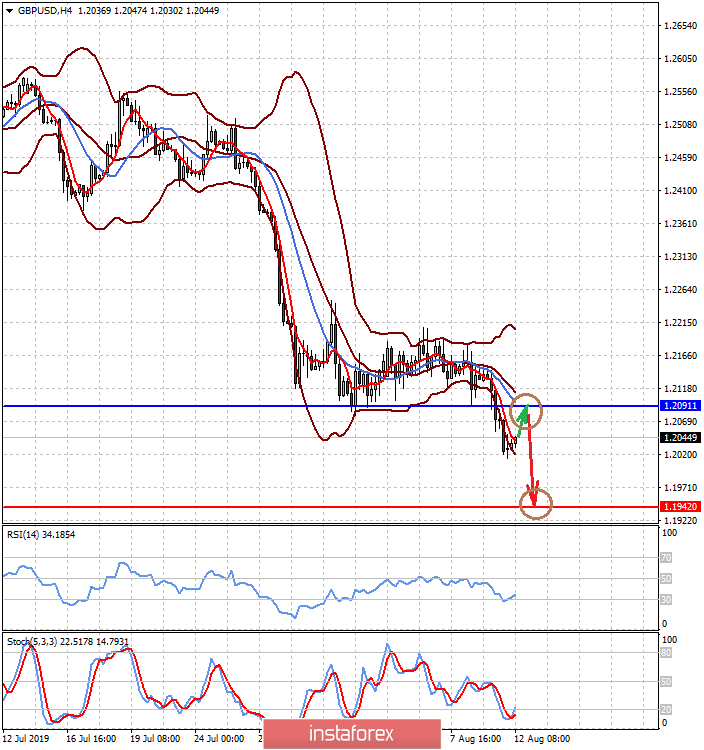

Пара GBPUSD замедлила снижение и может откатить к отметке 1.2090 или даже еще выше, к 1.2100, но, вероятнее всего, она продолжит падение на воне фактора Brexit'а и ухудшения состояния британской экономики.

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.