Отмена

Отмена

Торговые условия

Продукты

Инструменты

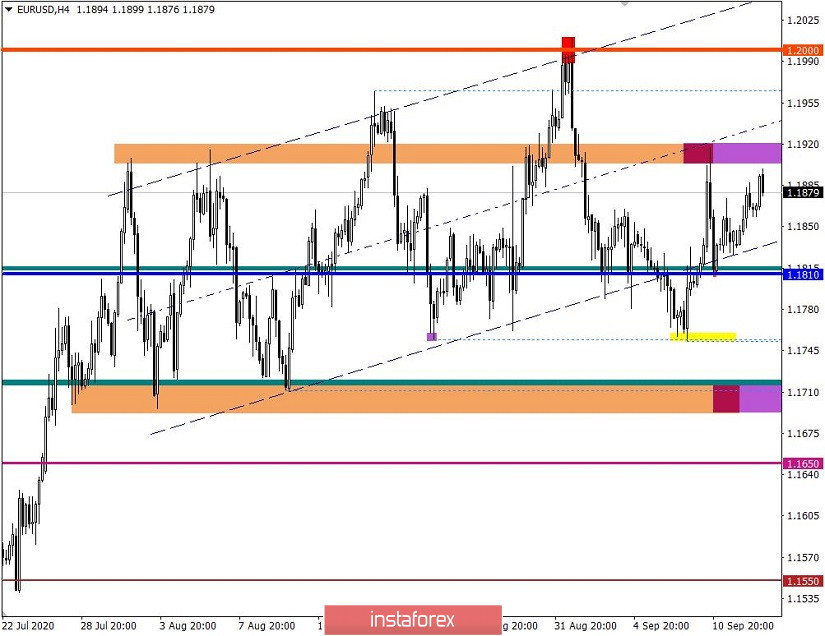

Валютная пара Евро/Доллара двигаясь от среднего уровня 1,1810, достигла верхней границы бокового канала 1,1700/1,1910, где на закономерной основе возникло замедление и как результат откат.

Теория Zigzag-образной модели, описанная в предыдущем аналитическом обзоре, частично совпала на рынке, в момент пробоя максимума 11 сентября – 1,1874. Данный шаг указал на локальные операции в сторону значений 1,1900-1,1910, что в результате принесло доход с рынка.

Пробой Zigzag-образной модели в восходящем направлении еще не считается полноценным сигналом о завершении нисходящего цикла заданного рынком 1 сентября. Котировка, как и прежде, находится в границах флетового канала 1,1700/1,1810/1,1910, а это означает, что может возникнуть очередной ход 1,1910 --> 1,1810 --> 1,1700, следуя закономерной основе бокового канала.

Кардинальные изменения стоит ожидать в случае фиксации цены выше чем 1,1920/1,1930, что вполне может привести к восстановлению длинных операций и как результат пробою психологического уровня 1,2000.

Разбирая поминутно (М15) минувший торговый день, можно увидеть, что виток длинных позиций возник при самом старте торгов (00:00) и продлился до 16:00. После чего возник откат с последующим застоем.

В плане суточной динамики фиксируется самый низкий показатель волатильности за пять торговых дней, он составил 55 пунктов, что на 32% ниже среднего уровня. Снижение активности несет временный характер, где из-за сильного информационно-новостного фона все может быстро измениться.

Как обсуждалось в предыдущем обзоре, трейдеры работали по методу пробоя границ минувшего торгового дня 1,1810/1,1874, что должно было привести к локальному ходу на рынке. Прогноз совпал, был пробит уровень 1,1874 в сторону 1,1900.

Рассматривая торговый график в общем плане (дневной период), можно увидеть движение цены по условной боковой траектории уже как шесть недель, что говорит о замедлении среднесрочной восходящей тенденции.

Новостной фон минувшего дня имел в себе данные по объёму промышленного производства в Евросоюзе, за июль, темпы спада которых замедлился с -12,3% до -7,7% при прогнозе -7,6%. Стоит напомнить, что спад промышленности – это не локальный фактор для Европы, мы наблюдаем за этим процессом уже несколько лет.

Реакция рынка на статистические данные отсутствовала.

В плане информационного фона рынок эмоционально реагирует на процесс Brexit-а, который с приходом осени перешел на новый уровень неразберихи, рискуя выходом Британии из Евросоюза вообще без сделки.

Данный фон стабильно будет подогревать интерес спекулянтов, именно поэтому необходимо постоянно мониторить инфопоток на теги Brexit.

Сегодня в плане экономического календаря мы имеем данные по объёму промышленного производства в Соединенных Штатах за август, где прогнозируют спад. В то же время сегодня стартует двухдневное заседание Федерального комитета по открытым рынкам ФРС, итоги которого будут известны завтра в 21:00 по мск. Данный фактор как заседание ФРС на систематической основе сказывает на участниках рынка, где вначале может быть затишье, но после чего ускорение.

Дальнейшее развитие

Анализируя текущий торговый график, можно увидеть тот самый откат цены от уровня района 1,1900/1,1910, куда в период азиатской сессии пришла котировка. Можно предположить, что закономерная основа, связанная с колебанием цены в границах флета 1,1700/1,1810/1,1910, по-прежнему актуальна на рынке, а это значит, что не стоит исключать наращивание объема коротких позиций и ход цены в сторону 1,1860 – 1,1810 – 1,1700.

Альтернативный сценарий развития рынка рассматривает фиксацию цены выше локального максимума 11 сентября – 1,1917, что приводит к нарушению цикла бокового канала и как результат росту объема длинных позиций в сторону психологического уровня 1,2000.

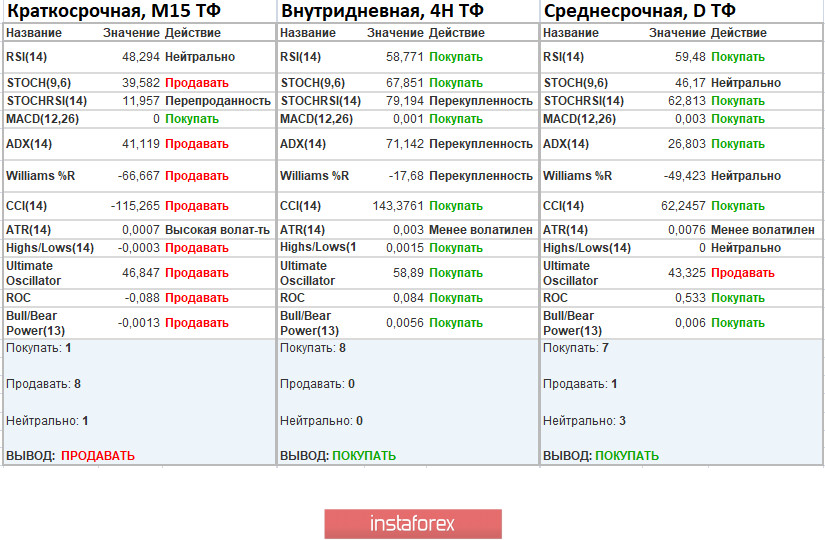

Индикаторный анализ

Анализируя разный сектор таймфреймов (ТФ), мы видим, что показатели технических инструментов на минутных интервалах имеют сигнал о продаже за счет отскока цены от района 1,1900. Часовые и дневные интервалы сигнализируют о покупке за счет восстановления длинных позиций более чем наполовину относительно нисходящего хода от 1 сентября.

Волатильность за неделю / Замер волатильности: Месяц; Квартал; Год

Замер волатильности отражает среднесуточное колебание, с расчета за Месяц / Квартал / Год.

(15 сентября строилась с учетом времени публикации статьи)

Волатильность текущего времени составляет 40 пунктов, что 51% ниже среднего уровня. Можно предположить, что в преддверии итогов заседания ФРС участники рынка сохранят выжидающую позицию, что отразится на волатильности.

Ключевые уровни

Зоны сопротивления: 1,1910**; 1,2000***; 1,2100*; 1,2450**; 1,2550; 1,2825.

Зоны поддержки: 1,1800; 1,1650*; 1,1500; 1,1350; 1,1250*;1,1180**; 1,1080; 1,1000***.

* Периодический уровень

** Диапазонный уровень

***Психологический уровень

Новая рубрика – «Простые и понятные торговые рекомендации» по ссылке

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.