Отмена

Отмена

Торговые условия

Продукты

Инструменты

Помимо того, что у самого фунта стерлингов достаточно напряженные отношения с американским долларом, валюте Британии угрожает также политика самой Британии. Насколько все серьезно?

Если проанализировать моменты истории, когда доллар крепко откусывал от фунта, правительство пыталось, но так и не смогло защитить национальную валюту оба раза. Это в свое время стоило Джону Мейджору, а еще раньше и Гарольду Вильсону, премьерского кресла и чуть не угробило карьеру Черчилля.

Сейчас инвесторы вновь горячо обсуждают паритет к доллару после движения английской валюты вниз сегодня, 12 мая, после неблагополучных данных по ВВП за первый квартал. И, несмотря на отчаянную борьбу Джонсона с инфляцией на фоне российско-украинского конфликта, он быстро теряет политические очки в этой неравной схватке.

Каковы шансы на то, что падение валюты острова прекратится в ближайшее время, и каковы будут последствия, если этого так и не произойдет? Разбираемся.

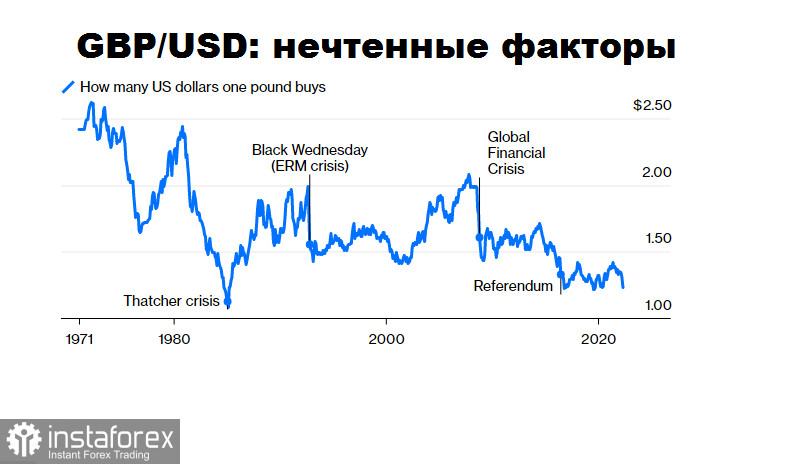

В прошлом уже случались подобные флуктуации. После отмены в 1971 году фиксированных обменных курсов согласно Бреттон-Вудским соглашениям фунт уже приближался по стоимости к американскому доллару. Это случилось в 1985 году.

Этот случай вошел во все учебники экономической теории как ситуация, спровоцированная то ли словами политика, то ли словами газетчика.

В тот год Федеральная резервная система управлялась с инфляцией, привлекая фонды их Британии. Плавное снижение курса фунта стерлингов в какой-то момент превратилось в крутое пике. После того как Маргарет Тэтчер неосторожно предупредила общественность о том, что рынок действительно может отдать глобальное предпочтение доллару перед фунтом, вышла статья в «Таймс». В ней репортеры указали, что Тэтчер готова приравнять фунт к доллару, изобразив это как признание и частичную капитуляцию. Рынки отреагировали немедленно.

С тех пор политики не рискуют говорить о своих опасениях прямо, а фунт имеет в собственной нелегкой истории инцидент резкого падения к доллару.

На самом деле Тэтчер предпринимала максимум усилий для защиты фунта.

Так, Банк Англии начал оперативно повышать ставки для защиты валюты, и в какой-то момент падение фунта остановилось на отметке 1,05 доллара. Более ситуации, близкие к паритету, в истории пары GBP/USD не случались. Лишь ненадолго курс снижался ниже 1,2 доллара – сразу после референдума по Brexit в 2016 году и в первые дни пандемии два года назад. Теперь ситуация рискует повториться.

В среду, 11 мая, перед окончанием Лондонской торговой сессии фунт стерлингов стоил 1,2251 доллара - минимум, которого он не видел с мая 2020 года, когда мировую экономику пронзал пандемический страх.

Как известно, округленные числа имеют большое психологическое значение в торговле валютой, поэтому следующим ключевым уровнем для рынков станет 1,20 доллара.

Собственно, после исторического падения фунта стерлингов в 1985 году, он опускался ниже этой критической для многих отметки только во время самого тяжелого политического кризиса из-за Brexit и в первые дни пандемии.

Оба эти случая сами по себе являются исключительными из-за своей масштабной и радикальной неизвестности в отношении рисков - рисков того уровня, когда рынкам трудно измерить их масштаб в принципе.

На этот раз все проще, поскольку подобного рода кризисы цикличны для экономики. Обычно они объясняются просто - основной проблемой валютных рынков в тяжелые времена - опасениями, что высокая инфляция и слабый экономический рост сделают невозможным дальнейшее укрепление фунта.

И как и в 1985 году - именно слова руководства страны и чиновников Банка Англии во многом будут иметь решающее значение.

В этот раз, несмотря на взвешенные слова центрального банка, данные по ВВП за первый квартал спровоцировали наступление на фунт стерлингов. Но еще до этого Центральный банк Британии позволил себе откровенно честное и смелое заявление о том, что, скорее всего, уровень инфляции в стране превысит 10% и английское производство вполне может накрыть тазиком рецессии.

Рынки немедленно приняли эти слова в точности, как 40 лет назад приняли слова Пола Волкера о том, что инфляция вышла из-под контроля правительства, - масштабной паникой. То, что в истории экономики окрестили позже как «момент Волкера».

Самое интересное в текущей ситуации то, что громкое заявление Банка Англии имело прямо противоположный эффект в сравнении с реальностью.

Так, Марк Чендлер, главный рыночный стратег из Нью-Йорка, отмечает, что момент Волкера «раздавил» фунт стерлингов: «Вы должны быть осторожны в своих желаниях. Они говорят, что центральные банки повышают ставки до тех пор, пока что-то не сломается, а Банк Англии говорит, что вот-вот что-то сломается».

Как приняли инвесторы слова Банка? Как прямое подтверждение тому, что Банк Англии исчерпал свои ресурсы и более не сможет так активно вмешиваться в курс фунта, повышая процентную ставку несколько раз, да еще и на значительную разницу. Это не означает, что это дела обстоят на самом деле так. Но так это сообщение приняли инвесторы.

Между тем должностные лица ФРС США выступили с куда более сдержанным и оптимистичным заявлением, прямо указывая, что она способна повышать ставки много раз до конца года, не слишком усиливая уровень безработицы.

По иронии судьбы, если вы немного задумаетесь, вы поймете, что дело с многократным повышением ставок обстоит ровным счетом наоборот - весьма плохо. Поскольку многократные повышения могут означать только то, что они каждый раз не срабатывают.

Что касается самой процентной ставки, как мы знаем хотя бы по недавней истории России, она может подниматься хоть до 20%. Так что Банк Англии на самом деле не ограничен ни в количестве, ни в объемах повышения ставок.

Тем не менее рынки умудрились вновь принять информацию «по испорченному телефону», и пожар разгорелся.

Это не единичный случай.

Рынок облигаций в целом показывает, что трейдеры склонны больше верить ФРС, но не Банку Англии, хотя, как мы уже видим, именно риторика последнего более правдива и взвешена.

Обычно же британские ценные бумаги предлагают более высокую доходность, чем казначейские облигации США. Это, в частности, работает на курс фунта стерлингов, делая британские депозиты более привлекательными. Увы, после референдума о Brexit облигации острова регулярно торгуются ниже своего эквивалента в США, и это ослабляет фунт.

Обычно практика в таких случаях - обвинять «иностранное влияние».

Так, Гарольд Уилсон в 1968 году обвинил в девальвации фунта «гномов Цюриха». Спустя 24 года, в 1992 году, стал козлом отпущения Джордж Сорос, управляющий хедж-фонда, во всеуслышание заявивший, что Банк Англии не сможет поднять ставки достаточно высоко, чтобы сохранить привязку к немецкой марке.

Однако этот раз тоже по своему уникален, поскольку риторика чиновников Центрального банка опасно смешивается с курсом правительства на продолжение и углубление Brexit.

Если вы помните, референдум в июне 2016 года привел к падению курса за одну ночь более чем на 10%, вызвав даже опасения, что экономика Англии не выдержит. И хотя этого не произошло, фунту так и не удалось полноценно отыграть позиции. С тех пор его уровень июня 2016 года служит своеобразным маяком для всех трейдеров. И до сегодняшнего дня мнение о том, что выход Великобритании из Европейского Союза делает ее валюту более уязвимой, преобладает среди международных трейдеров.

Да, экономические аргументы в пользу того, что Brexit сделал Великобританию более уязвимой для неспокойных инвесторов есть, но у политической независимости есть цена, и она также выражается в курсе национальной валюты.

Тем не менее цели организаторов Brexit «вернуть себе контроль» очевидно не достигнуты, и нынешний скачок фунта подтверждает, что Великобритания теперь имеет меньше контроля над своей валютой.

Более того, экономисты небезосновательно считают, что Brexit напрямую усилил инфляционное давление, которое сейчас поражает британскую экономику.

Ян Харнетт из исследовательской компании AbsoluteStrategyResearchLtd отмечает, что стандартные ежеквартальные опросы предприятий о препятствиях для их производства работают как прогнозный индикатор инфляции (собственно, это справедливо не только для Британии).

Когда увеличивается доля компаний, ожидающих, что нехватка сотрудников либо другие факторы снизят их производство в течение следующих трех месяцев, тогда темпы инфляции имеют тенденцию расти в будущем через год. Это происходит потому, что спрос на рабочую силу вынуждает компании повышать заработную плату, которую они затем перекладывают ценами на покупателя.

Если брать за основу этот индикатор CBI, то все выглядит очень зловеще, поскольку прямо сейчас он показывает, что нехватка рабочей силы является самой серьезной со времен стагфляции 1973 года.

Насколько Брексит связан с этим?

Вопрос не праздный, поскольку Европа для Британии - то же самое, что Мексика для США.

До выхода Англии из союза, последний был щедрым поставщиком дешевой рабочей силы в Великобританию - за счет более бедных европейских стран, таких как Румыния.

В социальном плане это в итоге привело к негативным последствиям, которые и повлекли за собой референдум (в том числе), но также этот фактор сдерживал инфляцию и толкал фунт вверх.

В эпоху пандемии индикатор CBI лишний раз напомнил о том, что у каждой медали две стороны. С учетом этого попытки компаний адаптироваться к новой иммиграционной системе будут терпеть поражение в этом году, поскольку пандемия вынудила многих эмигрантов-работников из ЕС покинуть Великобританию. Результатом является острая нехватка рабочей силы, хотя за счет беженцев из Украины есть шанс поправить дела.

Если рассматривать ситуацию слабого фунта, паритет по отношению к доллару сделает импорт более дорогим, что в этом году перевешивает бонусы от сильного фунта для экспорта. В свою очередь, это способно сделать инфляцию в Великобритании поистине устрашающей, и пока трудно понять, что Великобритания сможет с этим поделать.

После вышесказанного очевидно, что пока судьба фунта остается в руках США и политики ФРС.

Теперь мы должны задаться вопросом: а сможет ли доллар действительно продолжать укрепляться длительное время, и насколько долго ФРС будет агрессивной, прежде чем столкнуться со своими собственными макроэкономическими ограничениями?

Позиция США уникальна. Многие другие страны по всему миру имеют разной величины национальные и корпоративные долги, номинированные в долларах. Но, с другой стороны, транснациональным корпорациям США не нравится, когда сильный доллар пожирает прибыли от экспорта, уровень которого в США хоть и снизился, но все еще весьма внушителен.

В последний раз, когда доллар так сильно вырос, администрация Рейгана оказалась под огромным давлением со стороны производителей с требованием ослабить валюту. Собственно, на это и были направлены ее усилия путем заключения Соглашением Плаза 1985 года о международных интервенциях, чтобы ограничить рост доллара и фунт в итоге получил прибавку.

На этот раз, как и тогда, паритета, вероятно, удастся избежать, но только потому, что в какой-то момент сверхсильный доллар заставит международные компании лоббировать этот вариант в парламенте. Конечно, в другое время у ФРС был бы другой рычаг в качестве налоговых льгот и дотаций, но не в условиях такой сильной инфляции.

Биткоин - не убежище? Не будьте так в этом уверены

Где дно? Частные трейдеры теряют опору

Кэрри-трейдеры теряют интерес к традиционным валютным мишеням

Инфляция в США и немного о торговых стратегиях

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.