Отмена

Отмена

Торговые условия

Продукты

Инструменты

В центре внимания трейдеров сегодня находится публикация (в 15:00 GMT) отчета Института управления снабжением (ISM) с важнейшими индикаторами, отражающими состояние производственного сектора США (прогнозируется сокращение показателя с 49,0 до 48,5 в декабре), а также протоколов с декабрьского заседания ФРС (в 19:00 GMT).

В ежемесячном отчете ISM публикуется (кроме прочих данных) индекс деловой активности PMI в производственном секторе экономики США, который является важным индикатором состояния данного сектора и американской экономики в целом. Относительное снижение показателя и результат ниже 50 рассматривается как негативный фактор для доллара США, поскольку он говорит о замедлении активности бизнеса.

Протоколы же с декабрьского заседания ФРС могут указать на дальнейшие действия американского ЦБ. На данный момент большинство участников рынка ожидают от ФРС повышения процентной ставки (01 февраля) на 0,25%, до 4,75%.

Как известно, в декабре руководители ФРС повысили процентную ставку на 0,50% (после повышений ставки на 0,75% в июне, июле, сентябре, ноябре).

При этом глава ФРС Пауэлл на последовавшей пресс-конференции заявил, что "нужно значительно больше доказательств, чтобы быть уверенными в снижении инфляции", удерживая процентные ставки "на пиковом уровне до тех пор, пока мы не будем действительно уверены, что инфляция будет снижаться устойчивым образом".

"Уровень безработицы 4,7% — это все еще сильный рынок труда", в ФРС "еще не достигли достаточно ограничительного уровня политики", и "предстоит пройти определенный путь повышения ставок", - также сказал Пауэлл, а "FOMC продолжает рассматривать риски для инфляции как повышательные".

Для рынка может стать сюрпризом, если на заседании ФРС 31 января и 1 февраля процентная ставка будет повышена не на 0,25%, а на 0,50% или даже на 0,75%. Впрочем, чтобы для этого у руководителей ФРС было больше аргументов, необходимо дождаться публикации (12 января) свежих данных по потребительской инфляции в США. А вот здесь ожидается дальнейшее замедление инфляции в декабре (до 6,7% с 7,1%, 7,7%, 8,2%, 8,3%, 8,5% и 40-летнего максимума 9,1% в июне). Очевидно, что при подтверждении прогноза сторонники процесса замедления супер жесткого цикла монетарной политики ФРС получат больше аргументов в свою пользу.

А на этой неделе первым важнейшим аргументом для руководителей ФРС при принятии такого решения станет публикация (в пятницу в 13:30 GMT) ежемесячного отчета Минтруда США с данными за декабрь. Состояние рынка труда (вместе с данными по ВВП и уровню инфляции) является ключевым индикатором для ФРС при определении параметров ее кредитно-денежной политики.

Ожидается, что в декабре заработная плата продолжила расти, а безработица осталась на минимальных допандемийных уровнях. В отчёте Минтруда слабым местом может оказаться статья по числу новых рабочих мест, созданных вне сельскохозяйственного сектора. Ожидается их рост в декабре на +200 000 (предварительный прогноз предполагал NFP со значением +57 000) после роста на +263 000 в ноябре.

Если показатель окажется слабее прогноза, а особенно ниже значения +150 000 (по расчетам экономистов, американская экономика должна создавать ежемесячно 150 000 новых рабочих мест (вне сельскохозяйственного сектора), чтобы сохранять стабильность на рынке труда), то вероятность более мягкого решения по процентной ставке на предстоящем заседании ФРС усилится.

И наоборот, если данные из отчета Минтруда США превзойдут ожидания рынка, то при сильном отчете Бюро трудовой статистики США по инфляции (12 января) участники рынка будут ждать от руководителей ФРС очередного жесткого решения и повышения процентной ставки не менее, чем на 0,50%.

Общий вывод, который можно сделать из выступления Пауэлла на пресс-конференции 14 декабря, – "для достижения достаточного уровня ужесточения необходимо продолжать повышение ставок". А это значит, что процентные ставки будут повышаться и далее. По сути – это бычий фактор для доллара.

А пока же доллар остается под давлением, а его индекс DXY развивает нисходящую динамику. Фьючерсы DXY торгуются на данный момент вблизи отметки 103.85, на 70 пунктов выше локального минимума (с июля 2022 года) 103.15, достигнутого в конце декабря.

Доллар остро нуждается в сильных новостных или макро экономических драйверах. Возможно, он их получит на этой неделе. А может быть, и нет, если ожидаемые сегодня и в пятницу вышеуказанные отчеты не оправдают ожиданий рынка и покупателей доллара.

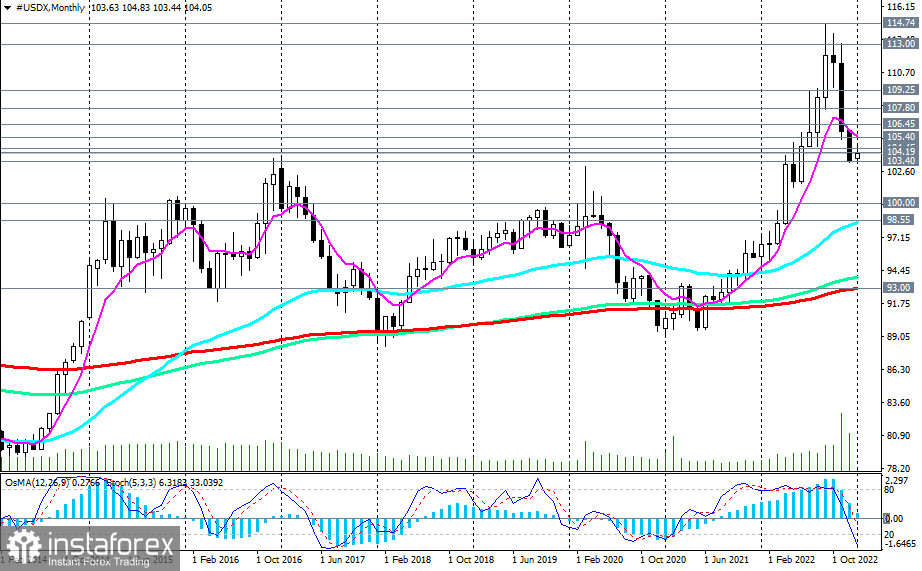

С технической же точки зрения индекс доллара (CFD #USDX в торговом терминале МТ4) продолжает торговаться в зоне среднесрочного медвежьего рынка, ниже ключевых уровней сопротивления 105.40, 104.45. Сигналом для наращивания коротких позиций станет пробой минимума прошлого месяца 103.36.

Дальние цели движения DXY «на юг» – отметки 100.00, 98.55, 93.00. Пробой уровня поддержки 93.00, в свою очередь, будет знаменовать слом глобального бычьего тренда DXY (подробнее и альтернативный сценарий см. в Индекс доллара #USDX: технический анализ и торговые рекомендации на 04.01.2023).

*) о важных событиях недели см. в Важнейшие экономические события недели 02.01.2023 – 08.01.2023

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.