Отмена

Отмена

Торговые условия

Продукты

Инструменты

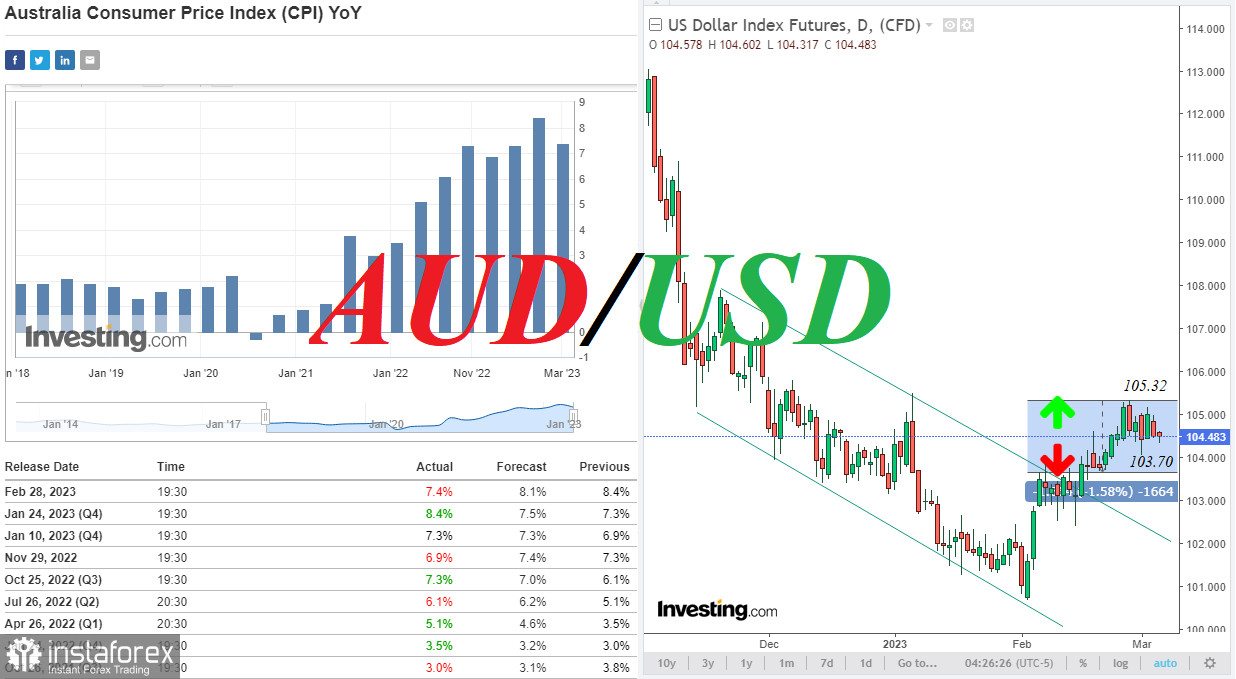

В начале новой торговой недели доллар и его индекс DXY демонстрируют неуверенную динамику, даже снижаясь в ходе азиатской торговой сессии. Фьючерсы DXY по-прежнему остаются в пределах узкого диапазона, сформированного недавно между отметками 105.32 и 103.70. В прошлом месяце доллар получил мощный бычий импульс после завершившегося 1 февраля заседания ФРС, на котором его руководители приняли решение повысить в очередной раз процентную ставку и высказались в пользу дальнейшего ужесточения монетарной политики. При этом данные с рынка труда США, также опубликованные в начале февраля, указали на то, что "по многим показателям рынок труда все еще очень силен". По мнению главы ФРС Пауэлла, "рынок труда будет играть важную роль в снижении инфляции", а следовательно, и в определении параметров монетарной политики американского ЦБ.

В этой связи участники рынка будут ждать публикации в эту пятницу очередного ежемесячного отчёта Минтруда США с данными за февраль. По предварительному прогнозу, ожидается резкое замедление показателя NFP (-35 000 рабочих мест), хотя безработица останется на прежних минимальных уровнях 3,5%. Это негативные для доллара данные: он может упасть. Также на этой неделе (во вторник и в среду в 15:00 GMT) в американском Конгрессе выступит глава ФРС Джером Пауэлл, и участники рынка будут внимательно слушать его речь, чтобы уловить с его стороны какие-либо сигналы в отношении перспектив монетарной политики ФРС, а значит и в отношении направления дальнейшего движения доллара.

Впрочем, волатильность в котировках доллара может повыситься и сегодня, когда в 15:00 (GMT) будут опубликованы данные по производственным заказам в США. Ожидается падение их объемов в январе на -1,8% после роста на +1,8% в декабре. Доллар может краткосрочно снизиться на этих данных.

В ходе же завтрашней азиатской торговой сессии нас ожидают данные по внешнеторговому балансу Австралии и Китая, а также публикация в 03:30 (GMT) решения ЦБ Австралии по процентной ставке.

В ходе февральского заседания руководители РБА вновь приняли решение повысить процентную ставку на 0,25%, чтобы сдержать инфляцию, достигшую 20-летних максимумов (в 4-м квартале 2022 года общая годовая инфляция потребительских цен в Австралии составила 8,4% при целевом уровне РБА в 2% - 3% в год).

Не исключено, что на данном заседании ЦБ Австралии вновь повысит процентную ставку на 0,25% до 3,60%, хотя возможны и неожиданные решения, например, пауза в повышениях или более сильное повышение процентной ставки.

В пользу первого решения выступают недавно поступившие из Австралии макроданные, согласно которым ВВП страны вырос в 4-м квартале на +0,5%, хотя, по прогнозу, ожидался рост на +0,8% после роста на +0,7% в 3-м квартале и на +0,9% во 2-м.

При этом рост потребительской инфляции немного замедлился в январе (до +7,4% с 8,4% в декабре).

Индикаторы ВВП и CPI являются основными индикаторами состояния австралийской экономики, а наряду с данными по рынку труда являются ключевыми для центрального банка страны при определении параметров его монетарной политики. Другими словами, завтра утром следует ожидать значительного роста волатильности в котировках AUD и пары AUD/USD, соответственно.

Более мягкое решение РБА и смягчение ястребиной риторики в отношении перспектив его процентных ставок вызовет ослабление австралийского доллара.

И наоборот, жёсткая риторика сопутствующих заявлений со стороны руководства РБА будет способствовать укреплению AUD, т.к. подтвердит серьёзность намерений в его стремлении укротить растущую в стране инфляцию и выйти на уровень 2,05% - 2,6% к концу года, как планировалось ранее (о динамике AUD/USD подробнее см. в статье «AUD/USD: сценарии динамики на 06.03.2023»).

*) о важных событиях недели см. в Важнейшие экономические события недели 06.03.2023 – 12.03.2023

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.