Отмена

Отмена

Торговые условия

Продукты

Инструменты

Во вторник американский рынок акций оказался под сильным прессингом, увлекая за собой вниз европейские и азиатские рынки, так как инвесторы, наблюдая за сезоном корпоративной отчетности, снова начали опасаться старта рецессии в Америке уже летом этого года.

Основанием этих негативных настроений было обвальное падение акции First Republic на 49.37% после сообщения о том, что депозиты этого банка сократились в прошлом квартале на 41%, до 104.5 млрд долларов, что вновь стало причиной опасений повторной волны банковского кризиса в США. И хотя фьючерсы на основные фондовые индексы частично восстановились после окончания торгов, осадок, что называется, на рынках остался.

Даже публикация довольно неплохих данных статистики по продажам нового жилья в прошлом месяце и числу выданных разрешений на строительство не смогла удержать волну негатива, где главную скрипку снова играет тема возможного сваливания экономики в рецессию. Согласно представленным отчетам, продажи нового жилья в марте взлетели на 9.6% против прогноза роста на 1.1%, что в абсолютных значениях равно 683 000 против ожидаемых 630 000. В то же время число выданных разрешений на строительство поднялось до 1.430 млн против консенсус-прогноза в 1.413 млн.

События на рынке акций привели к сильнейшим распродажам трежерис, которые продолжались второй день подряд. Так, доходность бенчмарка 10-летних T-Note рухнула начиная с понедельника с отметки 3.572% до 3.400% на волне ухода инвесторов от риска.

Конечно, такое положение дел не могло не отразиться и на динамике курса доллара на рынке Форекс. Индекс доллара ICE уже было опустился ниже отметки в 101.00 пункт, но затем резко восстановился выше отметки в 101.50 пункта, поддерживаемый страхами в отношении перспектив американской экономики. На этом фоне пользовались спросом японская иена и золото, а другие основные валюты снизились.

Цены на «черное золото» упали, увлекаемые вниз на общей волне негатива на рынках, несмотря на публикацию недельного отчета по запасам нефти от Американского института нефти (API), которые показали их резкое падение на 6.083 млн баррелей против прогноза снижения на 1.667 млн баррелей.

Что, собственно, происходило во вторник и чего следует ожидать на рынках?

На наш взгляд, инвесторы просто отреагировали на текущие негативные новости, в первую очередь с рынка акций в Америке, что и стало причиной падения фондовых индексов, а потом весь этот настрой перекинулся уже на другие рынки. Полагаем, что по-прежнему очень многое, если не все, будет зависеть от результата заседания ФРС на следующей неделе. Это ключевое событие, которое станет определяющим в поведении инвесторов на летний период потому, что любые заявления о планах дальнейших повышений ставок или намеки на их скорейшее прекращение должны будут развернуть рынки либо в позитивную сторону, что проявится в росте спроса на акции, стабилизации доходности трежерис и, как следствие, в ослаблении курса доллара, либо станет причиной к обратному процессу. Учитывая это, можно предполагать, что волатильность на рынках в преддверии встречи членов ФРС по ставкам 3 мая будет только расти.

Прогноз дня:

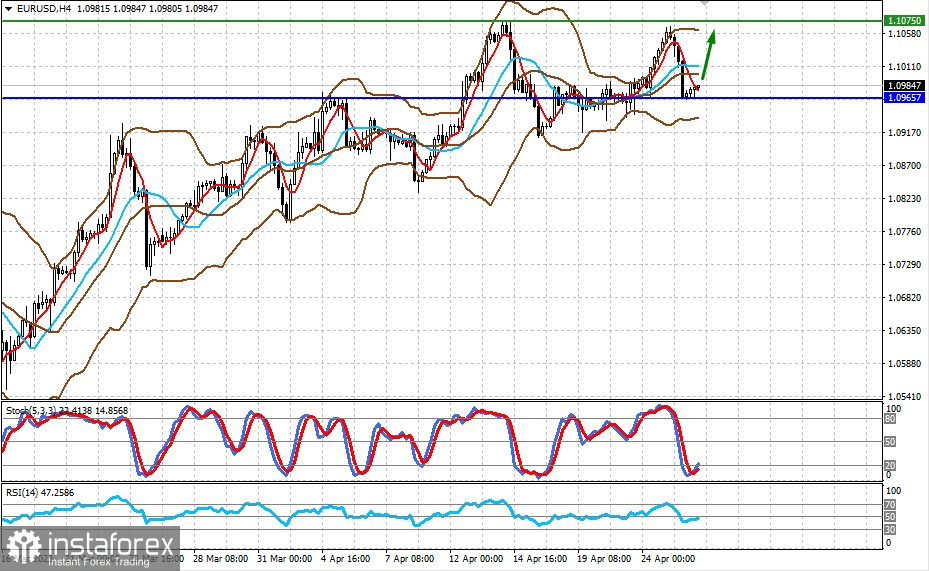

EURUSD

Пара остается в среднесрочном восходящем тренде. Закрепление ее выше уровня 1.0965 на фоне восстановления спроса на рынках акций может подтолкнуть ее к росту к 1.1075.

USDCAD

Пара торгуется выше уровня 1.3610. Рост цен на сырую нефть, а также возможный откат вверх рынков акций, что может привести к ослаблению курса доллара и локальная перекупленность пары, могут стать основанием для ее снижения ниже этой отметки с последующим падением к 1.3525.С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.