Отмена

Отмена

Торговые условия

Продукты

Инструменты

Если большинство центробанков мира во главе с ФРС продолжает бороться с высокой инфляцией, Банк Японии явно темнит. Долгие годы он не мог побороть дефляцию, однако глобальные тенденции подбросили потребительские цены в Стране восходящего солнца до 3,1%. В настоящее время имеет место обращение вспять шоков предложения. Это замедлит инфляцию в большинстве стран мира. Однако не придется ли BoJ вновь сражаться с низкими ценами?

В своем выступлении перед парламентом Кадзуо Уэда заявил, что он и его коллеги откажутся от контроля за кривой доходности только в одном случае. Если прогноз по инфляции будет предполагать, что она села на якорь вблизи 2%. Тогда можно будет и баланс начать сокращать. При этом новый глава Банка Японии в качестве положительных моментов назвал трендовый характер динамики инфляционных ожиданий. Последние растут. Это предполагает, что регулятор продолжает бороться с дефляцией. Несмотря на рост потребительских цен до 3,1%.

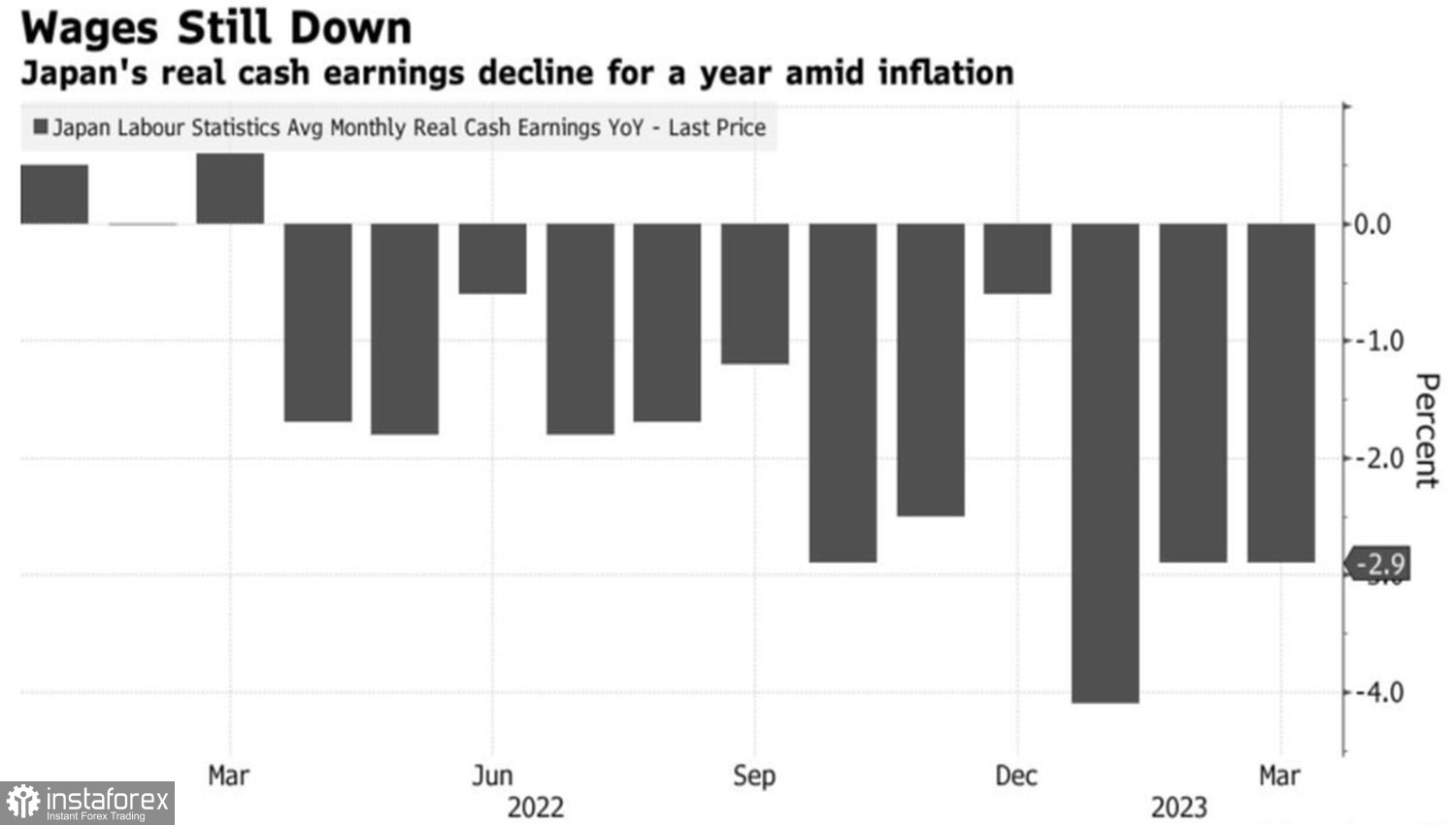

Увы, но сокращение реальных зарплат 12-й месяц подряд и вялое расширение номинальной оплаты труда на 0,8% говорят о том, что света в конце туннеля пока не видно. По мнению BoJ, последний индикатор должен повышаться на 3%, чтобы инфляция стабилизировалась вблизи таргета в 2%.

Динамика реальных зарплат в Японии

С чем бы не сражался Банк Японии, это проблемы Банка Японии. Пара USD/JPY реагирует на слухи о нормализации денежно-кредитной политики. Если их нет, она вполне может вырасти. Или упасть. И эти движения будут определяться внешними факторами. В первую очередь, динамикой доходности казначейских облигаций США. А там все очень запутано.

В теории намерение ФРС поставить процесс ужесточения денежно-кредитной политики на паузу – повод для покупок американских долговых обязательств и для падения их доходности. Это приводит к ослаблению доллара против иены. Напротив, сильная статистика по рынку труда США способствует ралли доходности облигаций и повышению котировок USD/JPY.

Неудивительно, что заявление Джерома Пауэлла, что рынки могут иметь свое мнение о «голубином» развороте ФРС в 2023, обвалило ставки по долгам и анализируемую пару. Рост занятости на 253 тыс. в апреле позволил ей нащупать дно. Однако с учетом рекордных спекулятивных нетто-шортов по казначейским облигациям, движения USD/JPY вниз будут более быстрыми, чем вверх.

Динамика спекулятивных позиций по облигациям США

Снижение вероятности рецессии в экономике США и шансов на ослабление денежно-кредитную политику ФРС в июле и сентябре приводят к росту спроса на американский доллар. Если статистика по инфляции за апрель окажется лучше ожиданий, он продолжит укрепляться против основных мировых валют. И иена – не исключение.

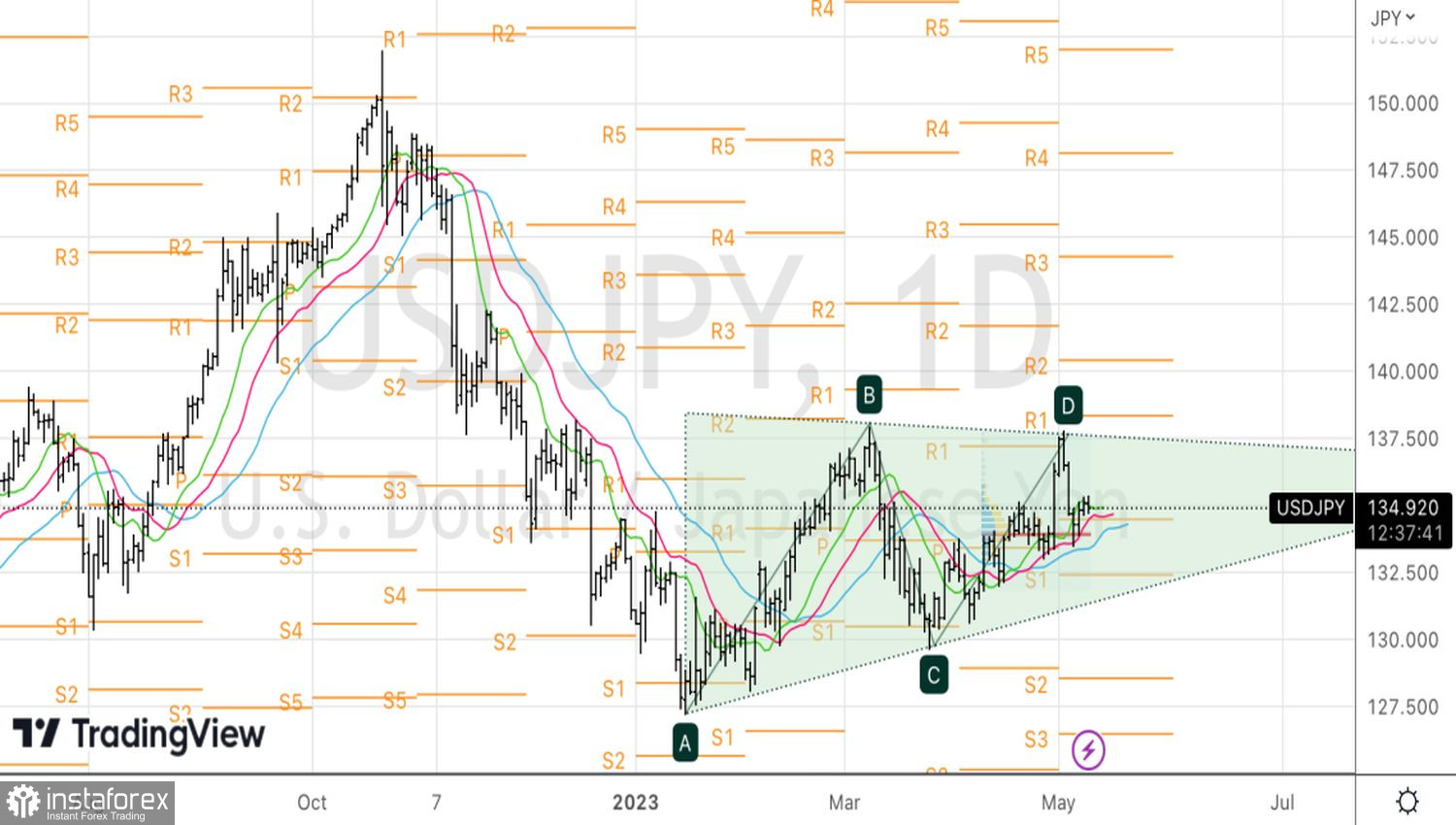

Технически USD/JPY продолжает двигаться в рамках треугольника. Только выход за его пределы поможет паре выбрать, куда идти в среднесрочной перспективе. При этом отбой от скользящих средних с последующим обновлением локального минимума на 135,4 могут стать основанием для покупок.

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.