Отмена

Отмена

Торговые условия

Продукты

Инструменты

Пока Европа борется с липкой инфляцией и анемией в экономическом росте, США наслаждаются расширением ВВП выше тренда. Этот период американской исключительности поддерживает доллар и заставляет EUR/USD отметиться 10-недельной серией проигрышей подряд, самой продолжительной за всю историю существования евро. Угроза рецессии в еврозоне вынуждает трейдеров делать ставку на ослабление денежно-кредитной политики ЕЦБ в июле 2024. Тем временем хедж-фонды нарастили «медвежьи» ставки по региональной валюте почти до годового максимума.

Динамика EUR/USD и спекулятивных позиций по евро

Казалось бы, после столь продолжительной черной полосы EUR/USD просто обязана пойти на коррекцию. Ничто на рынке не длится вечно. Каким бы сильным ни был тренд, время от времени случаются откаты. Однако, возможно, время еще не пришло.

Существенный бюджетный дефицит и сила экономики США стимулируют распродажу казначейских облигаций. В результате растет их доходность и привлекательность, что приводит к переливу капитала в Штаты и укреплению американского доллара. Масла в огонь подливает нефть, ралли которой усиливает страхи по поводу возвращения высокой инфляции и возобновления цикла монетарной рестрикции ФРС. В результате доходность 10-летних долговых обязательств США вновь превысила отметку 4,5%, максимальную с 2007.

По мнению Bank of America, ставки по 10-леткам достигнут 4,75%. При таком раскладе прогноз RBC Capital Markets о падении евро до $1,02 перестает выглядеть чересчур «медвежьим». Как, впрочем, и идея Capital Economics о возвращении основной валютной пары к паритету.

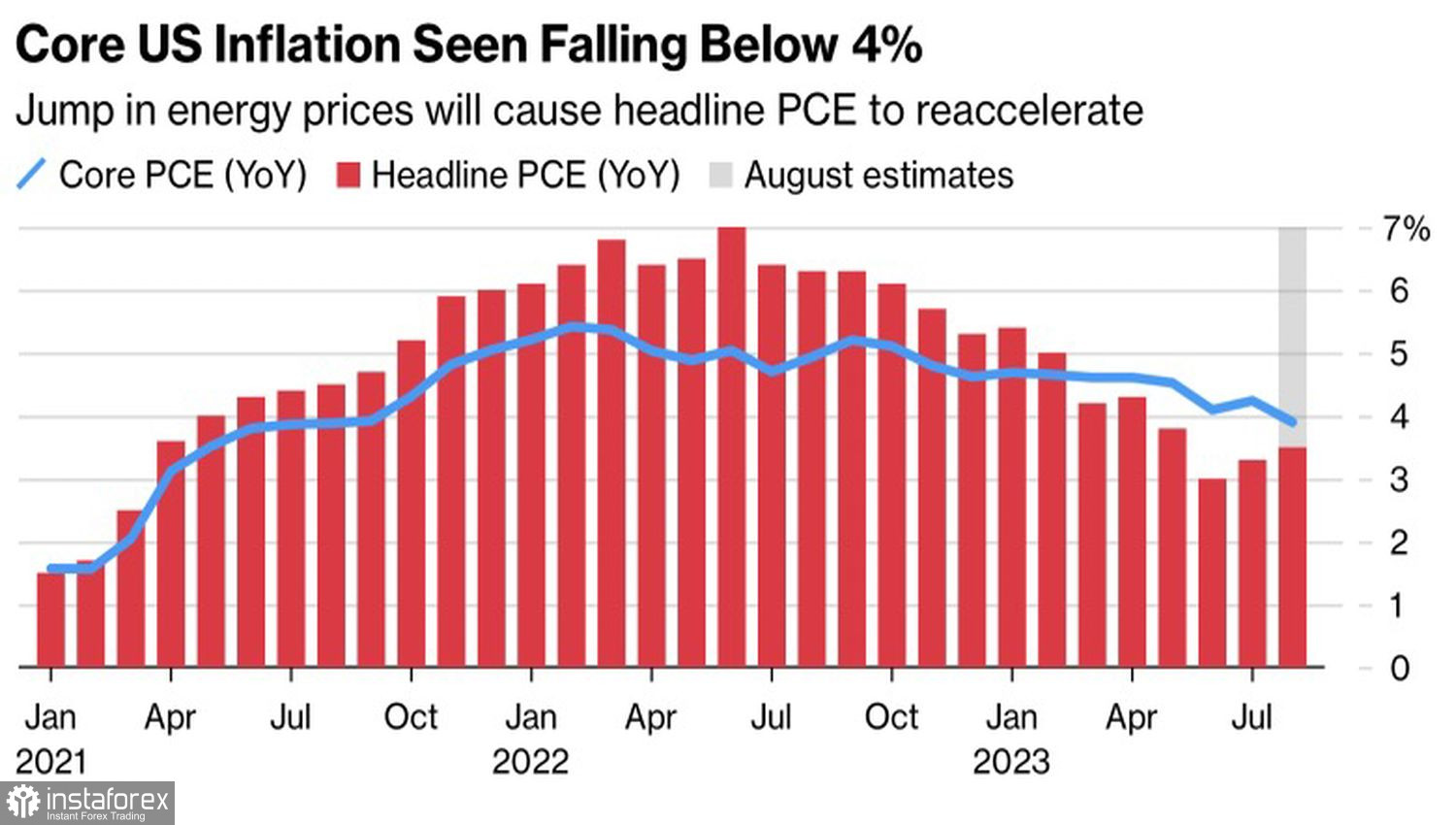

Главными событиями последней недели сентября представляются релизы данных по американской и европейской инфляции. Согласно прогнозам экспертов Bloomberg, базовый индекс расходов на личное потребление в США впервые за два года может замедлиться до менее чем 4%. Его аналог по еврозоне рискует упасть до 4,8%, минимальной отметки за 12 месяцев.

Динамика инфляции в США

В теории снижение темпов инфляции на финише цикла монетарной рестрикции расценивается как «медвежий» фактор для валюты. При таком раскладе вероятность новых повышений ставок падает. С другой стороны, всем известно желание ФРС не вставать на старые грабли. В 1970-х Центробанк раньше времени уверовал в победу над инфляцией и был за это наказан двойной рецессией.

В связи с этим не стоит удивляться «ястребиным» спичам чиновников FOMC. Так, Мишель Боуман утверждает, что Федрезерву придется еще раз поднять стоимость заимствований, чтобы победить по-прежнему высокие цены. Ее коллега, президент ФРБ Бостона Сьюзан Коллинз, считает, что слишком рано утверждать, что инфляция находится в явном нисходящем тренде и вернется к таргету 2%.

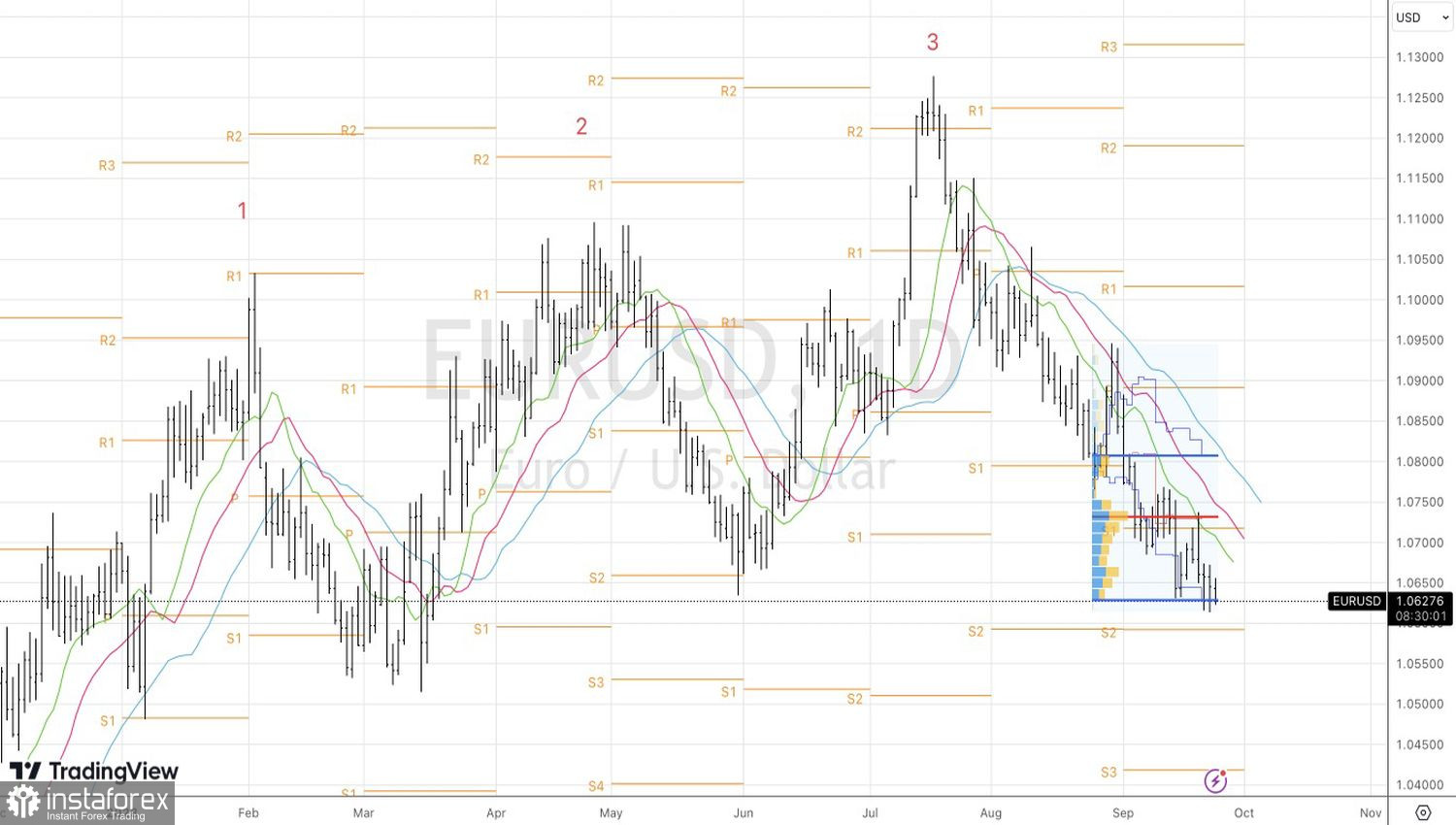

Технически неспособность EUR/USD удержаться в границах диапазона справедливой стоимости 1,0625-1,081 открывает валютной паре дорогу на юг в направлении 1,059 и 1,051. Продолжаем придерживаться стратегии продаж.

С аналитикой от компании ИнстаФорекс Вы всегда будете знать о рыночных трендах! Зарегистрируйтесь в ИнстаФорекс и получите доступ к еще большему количеству бесплатных сервисов для прибыльной торговли.