Zostať

Zostať

Podmienky obchodovania

Nástroje

Nasdaq a S&P 500 zaznamenali vo štvrtok štvrté rekordné zátváracie maximum za sebou, zatiaľ čo výnosy štátnych dlhopisov klesli na najnižšiu úroveň od začiatku apríla. Investori reagovali na údaje o inflácii, ktoré boli nižšie, než sa očakávalo, a na mierny výhľad Federálneho rezervného systému v súvislosti so znižovaním sadzieb.

Dolár voči hlavným menám posilnil, keďže jastrabí postoj Fedu a perspektíva obchodného napätia medzi Európou a Čínou spôsobili, že európske akcie prudko klesli.

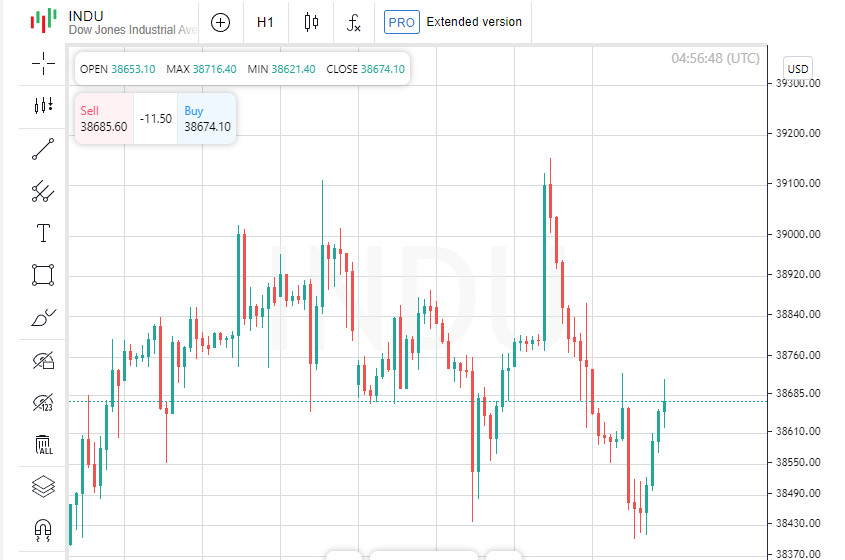

Priemyselný index Dow Jones skončil deň o niečo nižšie. Ministerstvo práce oznámilo, že ceny výrobcov v máji oproti predchádzajúcemu mesiacu klesli o 0,2 %, hoci v medziročnom porovnaní vzrástli o 2,2 %, čo je o 20 bázických bodov viac ako 2 % cieľ Fedu v oblasti inflácie.

Prvé žiadosti o podporu v nezamestnanosti dosiahli 10-mesačné maximum. Tieto údaje prišli po stredajšej správe o indexe spotrebiteľských cien, ktorá bola slabšia, než sa očakávalo, a po revidovaní prognóz Fedu, v ktorých sa teraz počíta len s jedným znížením sadzieb v tomto roku namiesto troch.

"Po solídnom raste si trhy trochu oddýchli od včerajších veľkých správ, a to je dobré," povedal Ryan Detrick, hlavný trhový stratég spoločnosti Carson Group v Omahe, Neb. "Nazývame to pokojom po búrke - konsolidáciou ziskov, ktoré sme zaznamenali v prvej polovici júna."

Napriek jastrabej rétorike Fedu rastú očakávania, že centrálna banka prvýkrát zníži sadzby už v septembri.

Pravdepodobnosť, že Fed v septembri zníži svoju cieľovú sadzbu o 25 bázických bodov je podľa nástroja FedWatch spoločnosti CME 60,5 %.

"Postoj Fedu sa môže zdať jastrabí, ale je závislý od ekonomických údajov," povedal Detrick. "Vzhľadom na dnešné pozitívne údaje o indexe spotrebiteľských cien si trh myslí, že Fed by mohol zmierniť svoju politiku, ak bude inflácia naďalej klesať."

Priemyselný index Dow Jones (.DJI) klesol o 65,17 bodu, teda o 0,17 %, na 38 647,04 bodu. Index S&P 500 (.SPX) vzrástol o 12,71 bodu, teda o 0,23 %, na 5 433,74 bodu a Nasdaq Composite (.IXIC) vzrástol o 59,12 bodu, teda o 0,34 %, na 17 667,56 bodu.

Indexy S&P 500 a Nasdaq zaznamenali vo štvrtok už štvrtú seansu po sebe rekordné zátváracie maximum, a to vďaka pokračujúcemu rastu akcií technologických spoločností.

Počet Američanov, ktorí minulý týždeň podali nové žiadosti o podporu v nezamestnanosti a ďalšia správa, ktorá ukázala neočakávaný pokles cien výrobcov v máji, posilnili nádeje na skoré zníženie sadzieb Fedu.

Federálny rezervný systém v stredu predpovedal na tento rok len jedno zníženie sadzieb, čo je menej ako tri štvrťpercentné zníženia v marci.

Technologický sektor indexu S&P 500 (.SPLRCT) vzrástol o 1,4 % a index polovodičov (.SOX) o 1,5 %, pričom oba dosiahli rekordné záverečné maximá.

Akcie spoločnosti Broadcom (AVGO.O) vzrástli o 12,3 % po tom, ako zvýšila prognózu tržieb za čipy používané v technológii umelej inteligencie. Spoločnosť tiež oznámila rozdelenie akcií v pomere 10 ku 1.

Akcie spoločnosti Nvidia (NVDA.O) vzrástli o 3,5 %, zatiaľ čo akcie spoločnosti Apple (AAPL.O) vzrástli o 0,5 %.

Akcie spoločnosti Adobe (ADBE.O) vzrástli po skončení obchodovania o viac ako 14 % po tom, čo výrobca softvéru prekonal očakávania Wall Street týkajúce sa príjmov za druhý štvrťrok. Počas hlavnej seansy však akcie klesli o 0,2 %.

Nové údaje zverejnené v stredu ukázali, že index spotrebiteľských cien sa v máji prvýkrát za takmer dva roky nezmenil, čo medzi niektorými investormi vyvolalo obavy, že ekonomika by sa mohla príliš spomaliť.

Ekonomicky citlivý priemyselný sektor (.SPLRCI) klesol o 0,6 %, zatiaľ čo index malých podnikov Russell 2000 (.RUT) klesol o 0,9 %.

Akcie spoločnosti Tesla (TSLA.O) vzrástli o 2,9 % po tom, ako akcionári schválili platový balík Elona Muska vo výške 56 miliárd USD.

Objem obchodov na amerických burzách predstavoval 10,14 miliardy akcií, čo je pod 20-dňovým priemerom 12,49 miliardy.

Európske akcie skončili výrazne nižšie, pričom automobilový sektor bol obzvlášť silne zasiahnutý, keďže investori sa obávali odvetných opatrení Pekingu na nové clá Európskej únie na elektromobily z Číny.

Paneurópsky index STOXX 600 (.STOXX) klesol o 1,31 %, zatiaľ čo globálny akciový index MSCI (.MIWD00000PUS) klesol o 0,27 %.

Akcie rozvíjajúcich sa trhov vzrástli o 0,64 %. Najširší index MSCI zahŕňajúci akcie ázijsko-pacifického regiónu s výnimkou Japonska (.MIAPJ0000PUS) vzrástol o 0,67 %, zatiaľ čo japonský index Nikkei (.N225) klesol o 0,40 %.

Výnosy 10-ročných amerických štátnych dlhopisov klesli v dôsledku slabých ekonomických údajov.

Referenčné 10-ročné dlhopisy vzrástli o 13/32, takže výnosy klesli v stredu z úrovne 4,295 % na 4,2442 %.

Tridsaťročné dlhopisy vzrástli o 27/32, čo v stredu viedlo k poklesu výnosov na 4,4 % z úrovne 4,45 %.

Dolárový index (.DXY) vzrástol o 0,53 %, zatiaľ čo euro kleslo o 0,64 % na 1,0738 USD.

Japonský jen oslabil voči americkému doláru o 0,22 % a dosiahol úroveň 157,09 USD za dolár, zatiaľ čo libra bola naposledy na úrovni 1,2761 USD, čo predstavuje denný pokles o 0,27 %.

Ceny ropy sa uprostred nepokojného obchodovania zvýšili, pričom rast ponuky a odložené zníženie sadzieb Fedu vykompenzovali ekonomické údaje.

Cena americkej ropy vzrástla o 0,15 % na 78,62 USD za barel, zatiaľ čo cena ropy Brent sa zvýšila o 0,18 % a zastavila sa na úrovni 82,75 USD za barel.

Ceny zlata klesli v prostredí silnejšieho dolára po zverejnení správy o indexe spotrebiteľských cien, ktorá bola slabšia, ako sa očakávalo. Spotové zlato kleslo o 0,8 % a dosiahlo úroveň 2 303,15 USD za uncu.

InstaForex analytical reviews will make you fully aware of market trends! Being an InstaForex client, you are provided with a large number of free services for efficient trading.