Permanecer

Permanecer

Condiciones de negociación

Products

Herramientas

La desgracia ayudó a traer felicidad. Es poco probable que el euro, con su recesión en la zona euro, la lenta recuperación en China y el aumento de un cuarto de punto en la tasa de interés del Banco Central Europeo en junio incorporado en las cotizaciones del EUR/USD, hubiera podido contraatacar si no fuera por la intención de la Reserva Federal de pausar. Nadie duda de que se hará un anuncio al respecto en junio. Por otro lado, los débiles datos de inflación indican que la tasa de fondos federales no se incrementará en julio. Y esa es una noticia muy mala para el dólar estadounidense.

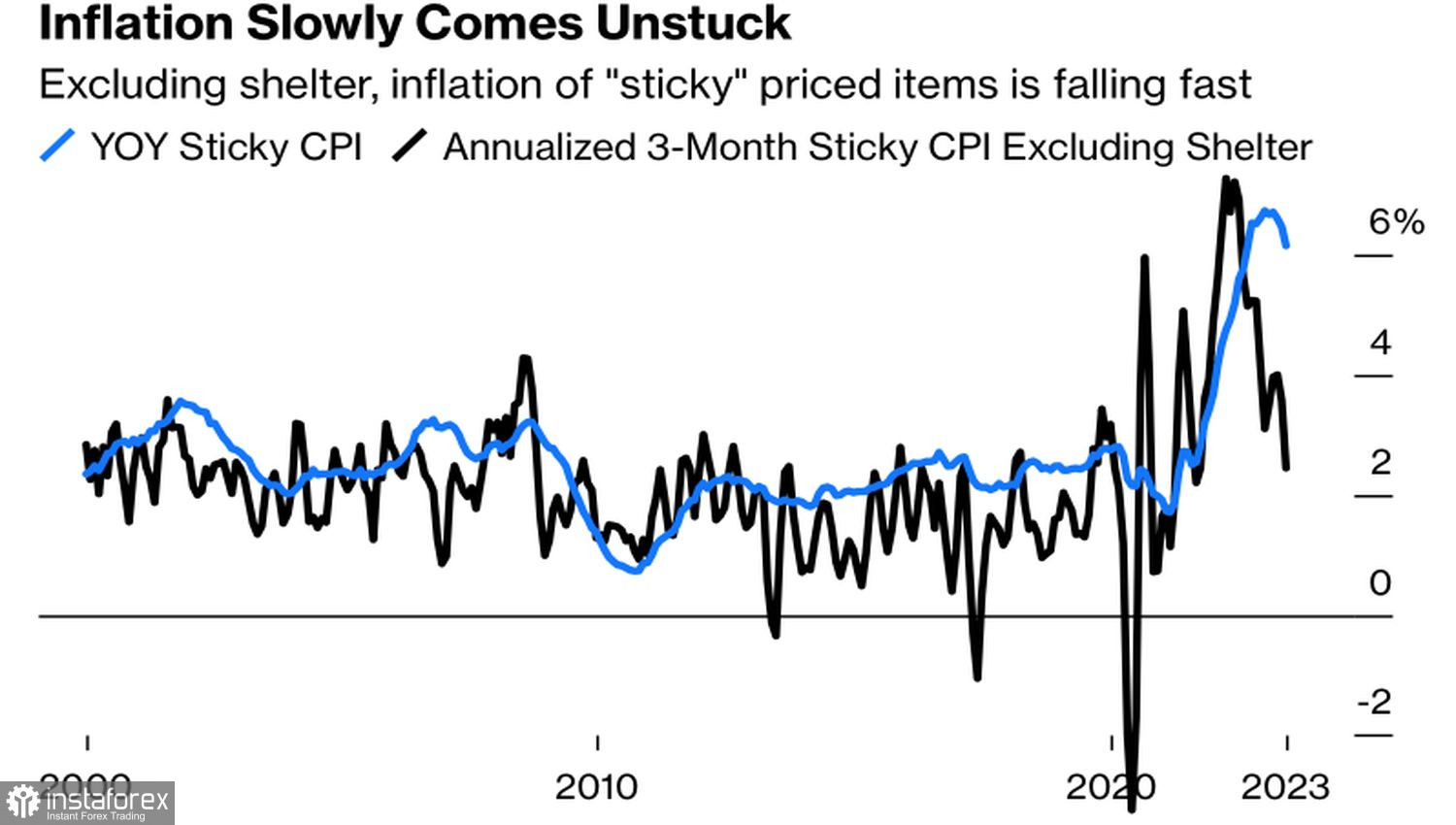

La desaceleración de los precios al consumidor en Estados Unidos al 4% anual en mayo es solo la mitad del problema. Este crecimiento está impulsado principalmente por los precios de bienes raíces. Sin embargo, también comenzarán a caer en el futuro cercano debido a regularidades estadísticas. Como resultado, el IPC corre el riesgo de regresar al 2% mucho más rápido de lo que sugieren las previsiones de la Fed. Entonces, ¿por qué aumentar los costos de endeudamiento en absoluto en un escenario así?

La dinámica de la inflación con y sin los precios de bienes raíces.

Hay más. ¡El índice de precios al productor de Estados Unidos en mayo fue el más lento en 2,5 años! En términos mensuales, el índice disminuyó un 0,3%. ¿Está llegando a su fin la épica de la inflación en Estados Unidos? En 2022, la Fed se equivocó al considerar que los altos precios eran un fenómeno pasajero. Luego se puso manos a la obra para controlarlos. Y ahora, finalmente, se obtuvo el resultado. ¡Pausa el ciclo de endurecimiento monetario por ahora! Qué pausa. Es hora de ponerle punto final.

Si es así, el entusiasmo de los alcistas por el EUR/USD es comprensible. A pesar de la recesión que afectó a la eurozona a principios de 2022 y 2023, el BCE no tiene intención de detenerse. Aumentará el costo del endeudamiento en 25 puntos básicos en junio y en la misma cantidad en julio. La tasa de depósitos subirá a 3,75%. Pero no se trata de su valor absoluto. Se trata de los pasos adicionales que tiene el BCE y la Fed no tiene.

Apostar indefinidamente por el excepcionalismo estadounidense no es una opción. Sí, Estados Unidos tiene un mercado laboral fuerte, pero muchos otros indicadores macroeconómicos muestran que la economía se está enfriando. El endurecimiento monetario más agresivo de la Fed en décadas no podía desaparecer. Estados Unidos se está dirigiendo hacia una recesión, mientras que el bloque de la moneda única ha dejado atrás la recesión.

Por lo tanto, las divergencias en la política monetaria y el crecimiento económico están preparando el escenario para una recuperación en la tendencia alcista del EUR/USD. Habrá que esperar si la Fed es más agresiva de lo esperado al final de la reunión de junio y las previsiones del FOMC para la tasa de fondos federales se incrementan. Sin embargo, esto solo retrasará lo inevitable: el euro está destinado a cerrar 2023 más alto de lo que está operando ahora.

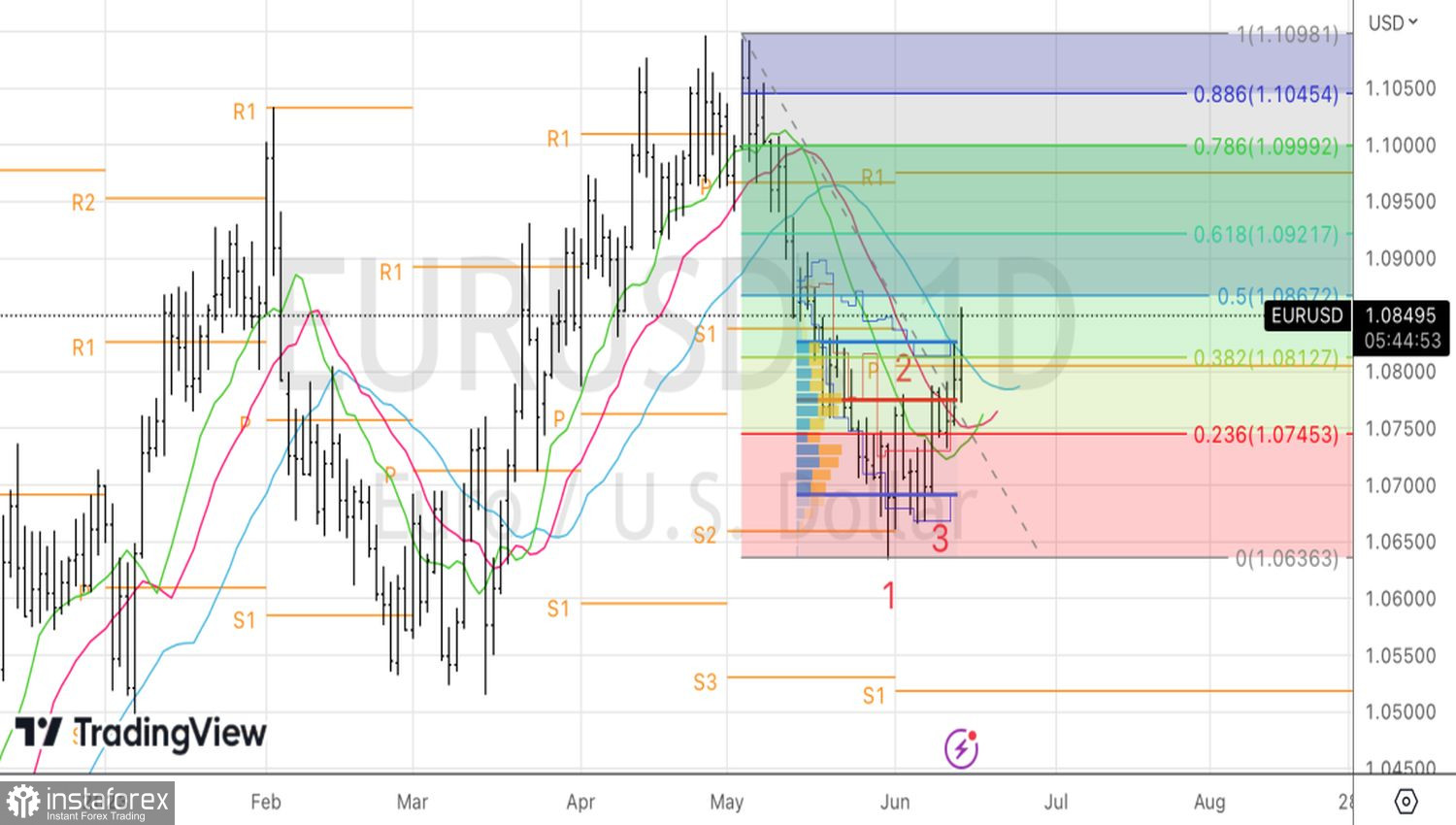

Técnicamente, en el gráfico diario de EUR/USD, el patrón de reversión 1-2-3 se cumplió claramente. La idea de un rebote desde el valor justo en 1,0775 con la posterior formación de posiciones largas ha sido rentable. Ahora queda mantener las posiciones largas y aumentarlas periódicamente. Los objetivos iniciales son 1,0925 y 1,0975.

¡Los informes analíticos de InstaForex lo mantendrá bien informado de las tendencias del mercado! Al ser un cliente de InstaForex, se le proporciona una gran cantidad de servicios gratuitos para una operación eficiente.