Permanecer

Permanecer

Condiciones de negociación

Products

Herramientas

China actuó como un dique en el camino de la caída del oro. Sin embargo, a principios de septiembre y octubre, este dique se derrumbó. Ni las masivas compras del metal precioso por parte del Banco Popular de China ni la alta demanda de oro físico dentro del país pudieron frenar a los bajistas en el XAU/USD por mucho tiempo. El aumento de los rendimientos de los bonos del Tesoro de EE. UU. fue simplemente demasiado pronunciado. Subió demasiado alto.

El precio del metal precioso no se determina por la inflación o el PIB. Depende del costo del dinero. Cuanto más altas sean las tasas de interés, menor será la demanda de oro. No genera ingresos por intereses y no puede competir con las tasas en rápido aumento en el mercado de deuda o con un dólar estadounidense fuerte.

Si en 2022 hasta principios de 2023, el aumento en los rendimientos de los bonos del Tesoro fue impulsado por las expectativas de que la Reserva Federal continuaría con su ciclo de endurecimiento de la política monetaria, entonces en verano y otoño, entró en juego la estabilidad de la economía estadounidense frente a una restricción monetaria agresiva, una emisión masiva de deuda por parte del Tesoro debido a un enorme déficit presupuestario y la venta de valores por no residentes. En otras palabras, los compradores exigen precios más bajos y los gestores de activos no ven la necesidad de mantener los bonos.

Dinámica de los rendimientos, emisiones y carteras de bonos del Tesoro de EE. UU.

Curiosamente, los mismos factores que están haciendo caer al XAU/USD están detrás del aumento de los rendimientos de los bonos del Tesoro de EE. UU. Las preocupaciones de los inversores sobre una recesión han dado paso a las expectativas de un aterrizaje suave para la economía estadounidense, lo cual es una mala noticia para el oro como activo refugio seguro. Al mismo tiempo, un mercado laboral sólido evita que la Reserva Federal considere recortes de tasas. Los rumores de un giro moderado llevaron el oro por encima de los $2,000 por onza este año. Sin embargo, una vez que quedó claro que no habría flexibilización de la política monetaria, al menos hasta mediados de 2024, el metal precioso se encontró en una posición difícil.

Cabe señalar que los rendimientos de los bonos del Tesoro de EE. UU. a 10 años, que han alcanzado sus niveles más altos desde 2007, están empezando a violar los principios del análisis intermercado. Hay una divergencia en su dinámica y en la relación entre el cobre y el oro.

Dinámica de los rendimientos de los bonos y la relación entre cobre y oro

Los aficionados a las obligaciones argumentan que están fundamentalmente infravaloradas. Señalan que el aumento en los rendimientos se debe a emisiones del Tesoro y a un enorme déficit presupuestario. Sin embargo, el problema puede estar en el precio excesivamente alto del metal precioso. Durante mucho tiempo, se mantuvo a flote gracias a China. Sin embargo, China no es todopoderosa. Su dique se ha derrumbado y las cotizaciones del XAU/USD han caído en picada.

Así, las condiciones desfavorables en los mercados de divisas y deuda están provocando la caída del oro. Solo unas estadísticas de empleo decepcionantes para septiembre en EE. UU. pueden frenar la venta masiva.

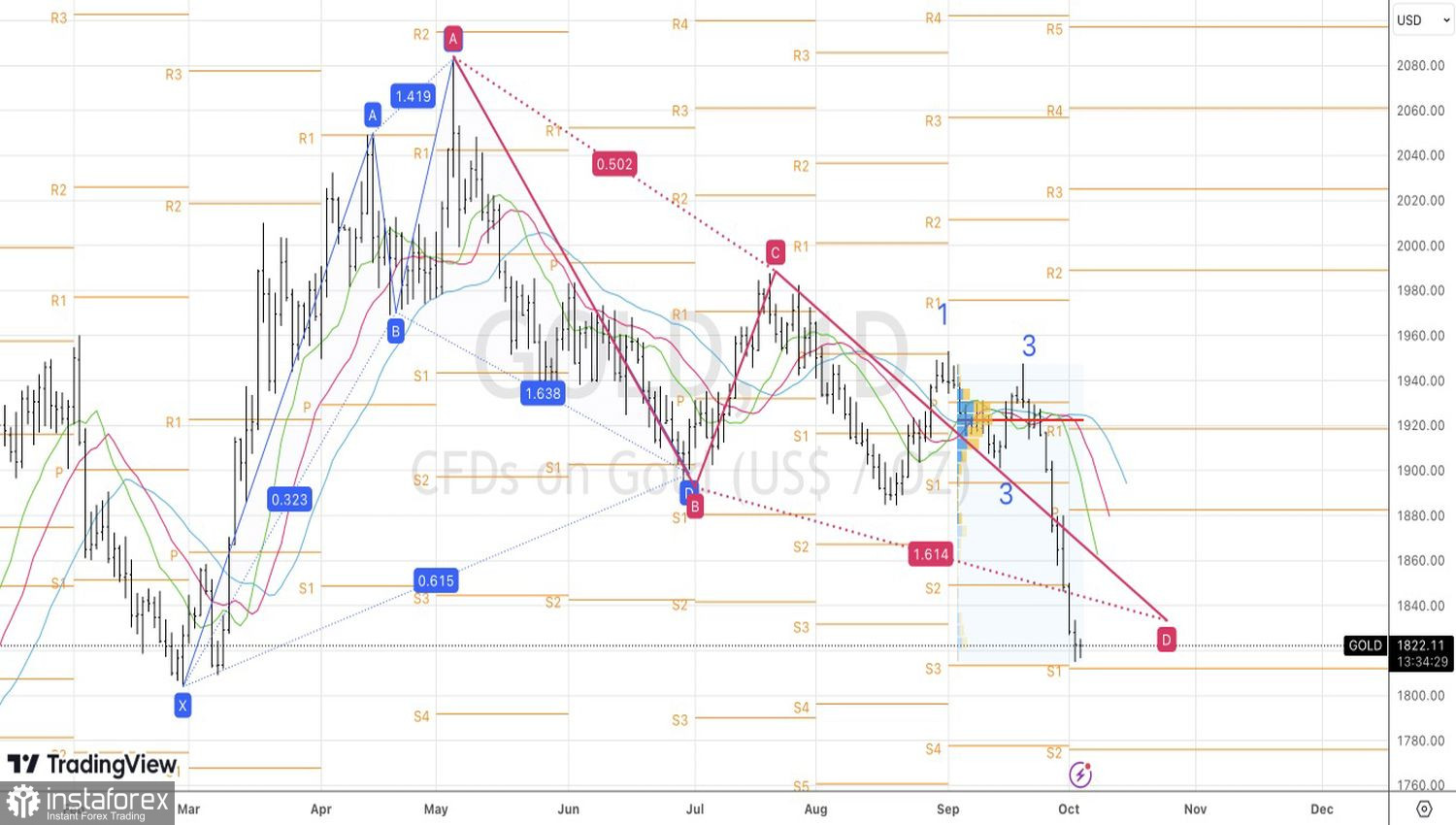

Técnicamente, en el gráfico diario del metal precioso, se han trabajado con precisión patrones de barra pin y 1-2-3. Esto nos permitió establecer posiciones cortas al romper el nivel de pivote en $1895 por onza. Cuando el oro vuelva a $1833, cerraremos la parte restante de la ganancia y revertiremos nuestras posiciones.

¡Los informes analíticos de InstaForex lo mantendrá bien informado de las tendencias del mercado! Al ser un cliente de InstaForex, se le proporciona una gran cantidad de servicios gratuitos para una operación eficiente.